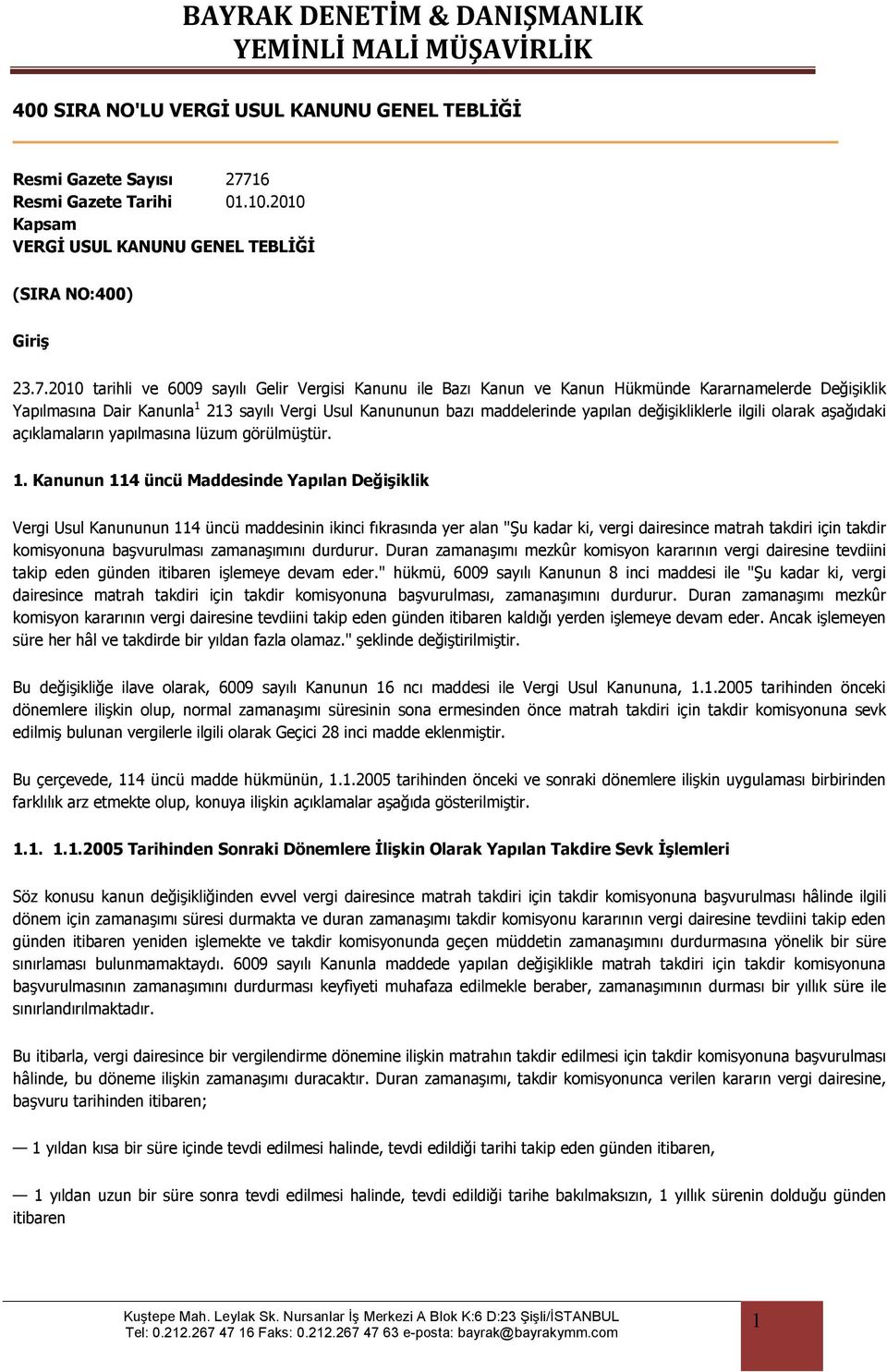

400 sıra nolu vuk tebliği

Mevzuat güvenli mobil ödeme ve elektronik belge yönetim sistemi hk. Mevzuat vuk 509 sayılı e uygulamalar tebliği. Mevzuat 511 sıra nolu vuk genel tebliği.

çevre ve şehircilik bakanlığından.

400 sıra nolu vuk tebliği. Mevzuat i̇şletmelerin aktifinde kayıtlı olan taşınmazların. Vuk 507 nolu genel tebliği. Mevzuat 510 sıra nolu vuk genel tebliği. Amaç ve kapsam dayanak ve tanımlar.

400 sıra nolu milli emlak genel tebliği bugünkü 31246 sayılı resmi gazete de yayımlandı. 1 ocak 2020 yılı itibarıyla kullanıcıların mükellef olma koşulları aşağıda yer alıyor. Resmi gazete de yayımlanan 509 sıra no lu vergi usul kanunu genel tebliği ile. E fatura e defter e arşiv ve e i̇rsaliye ürünlerinin kapsam ve zorunluluk koşulları yenilendi.

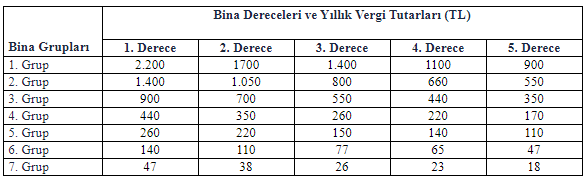

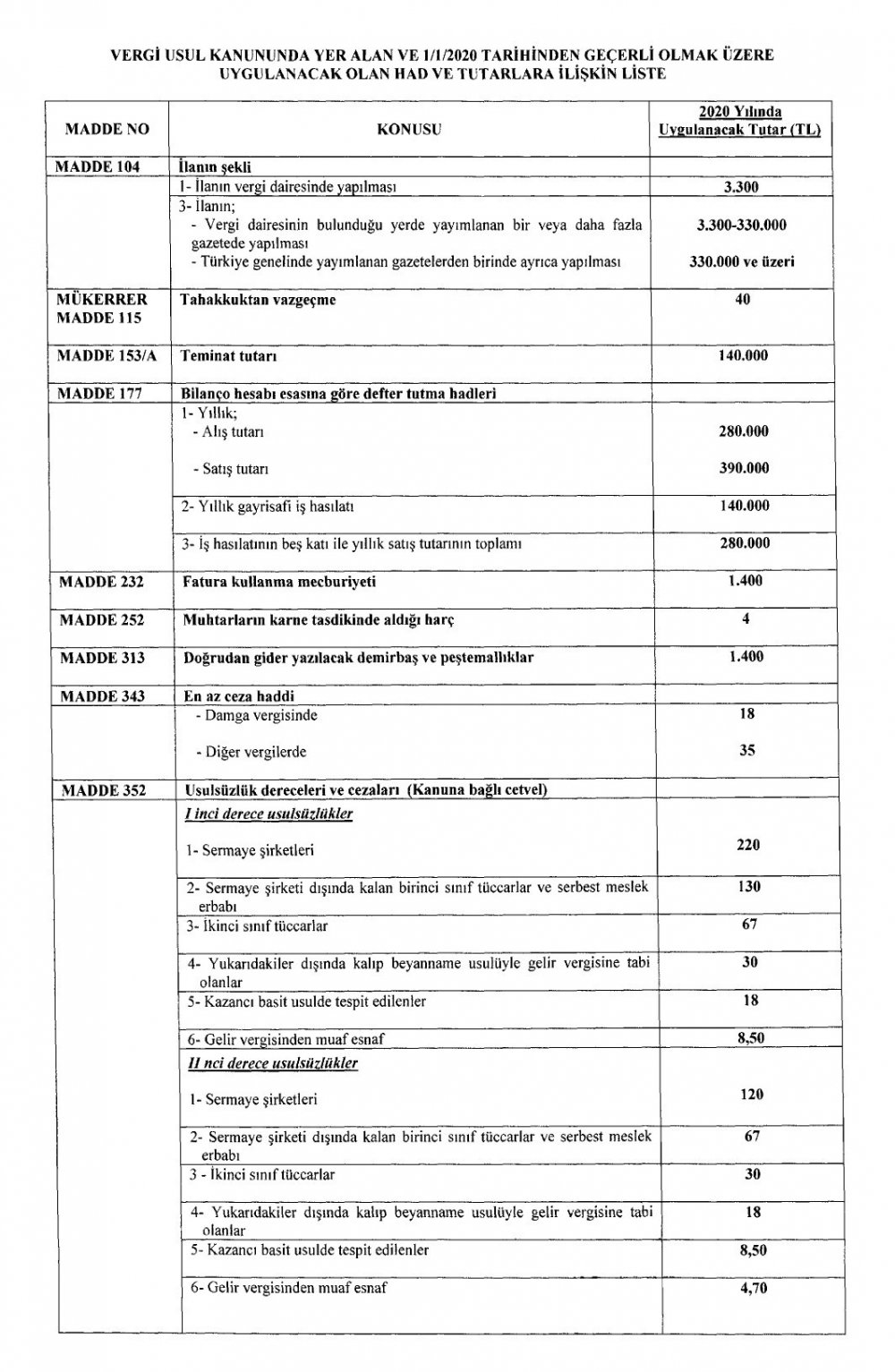

Bu tebliğin amacı 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun 104 mükerrer 115 153 a 177 232 252 313 343 352 kanuna bağlı cetvel. Mi̇lli̇ emlak genel tebli̇ği̇ sira no. Bilanço esasına göre defter tutan mükelleflerin form ba ile form bs bildirimlerinin 2010 yılı ve müteakip yıllarda verilmesine ilişkin usul ve esaslara yönelik açıklamalara yer verilmiştir. 9 şubat 2020 tarihli resmi gazetede yayımlanmış olan 526 sıra nolu vergi usul.

400 sıra nolu milli emlak genel tebliği bugünkü 31246 sayılı resmi gazete de yayımlandı. Hatırlanacağı üzere 19 ekim 2019 tarihli resmi gazetede yayımlanmış olan 509 sıra nolu vergi usul kanunu genel tebliğinde tüm elektronik belgelere e belgeler ilişkin düzenlemeler bir araya toplanmıştır. İşte tebliğ kapsamında yapılan düzenlemeler. İşte tebliğ kapsamında yapılan düzenlemeler.

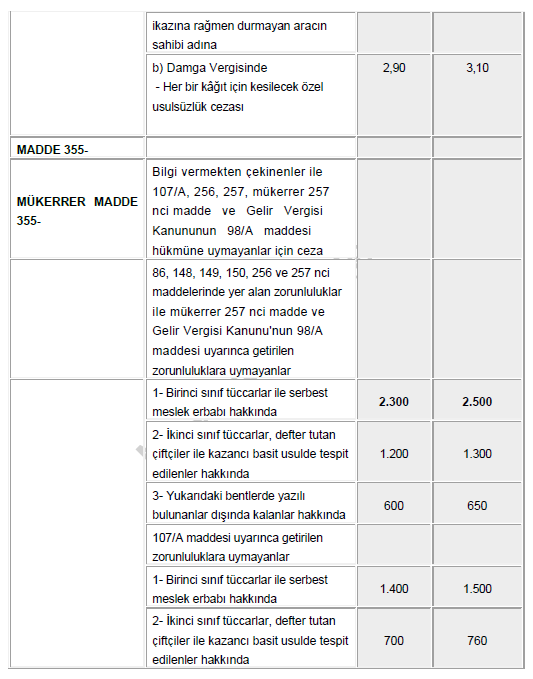

510 sıra nolu vuk genel tebliği bir vergi dairesi yetki alanından başka bir vergi dairesi yetki alanına iş yerini nakleden mükellefler işi bırakmış sayılmayacak vergi dairelerince adres değişikliği işlemine tabi tutulacaklardır. 04 02 2009 tarih ve 27483 sayılı resmi gazete de yayımlanan 396 sıra no lu vergi usul kanunu genel tebliği nde. E belgelere i̇lişkin 509 nolu vuk tebliğinde değişiklikler yapılmıştır. Bilindiği üzere 30 12 2013 tarih ve mükerrer 28867 sayılı resmî gazete de yayımlanan 433 sıra numaralı vergi usul kanunu genel tebliği ile internet üzerinden mal ve hizmet satışı yapan ve 2014 yılı brüt satış hasılatı 5 milyon tl ve üzerinde olan mükelleflere 1 1 2016 tarihine kadar e arşiv.

ggr3wq og xalm

docplayer

aciklamali vergi usul kanunu by

buyukyilmaz

iq3adnkorarnbm

vergi usul kanunu sirkuleri 15

vergi beyannameleri

xx8e4fbxj5ebum

gib mobil odeme sistemleri ile ilgili

studylibtr com

418 seri nolu vergi usul kanunu tebligi

yildirim ercan

h8 54vnawy7t m

zh cn facebook com

vergi usul kanunu genel tebligi sira

2019 da gayrimenkulunu satanlar icin

docplayer

randiman

aksaray vergi dairesi posts facebook

509 sira no lu vergi usul kanunu genel

muhasebenews

www tbb gov tr