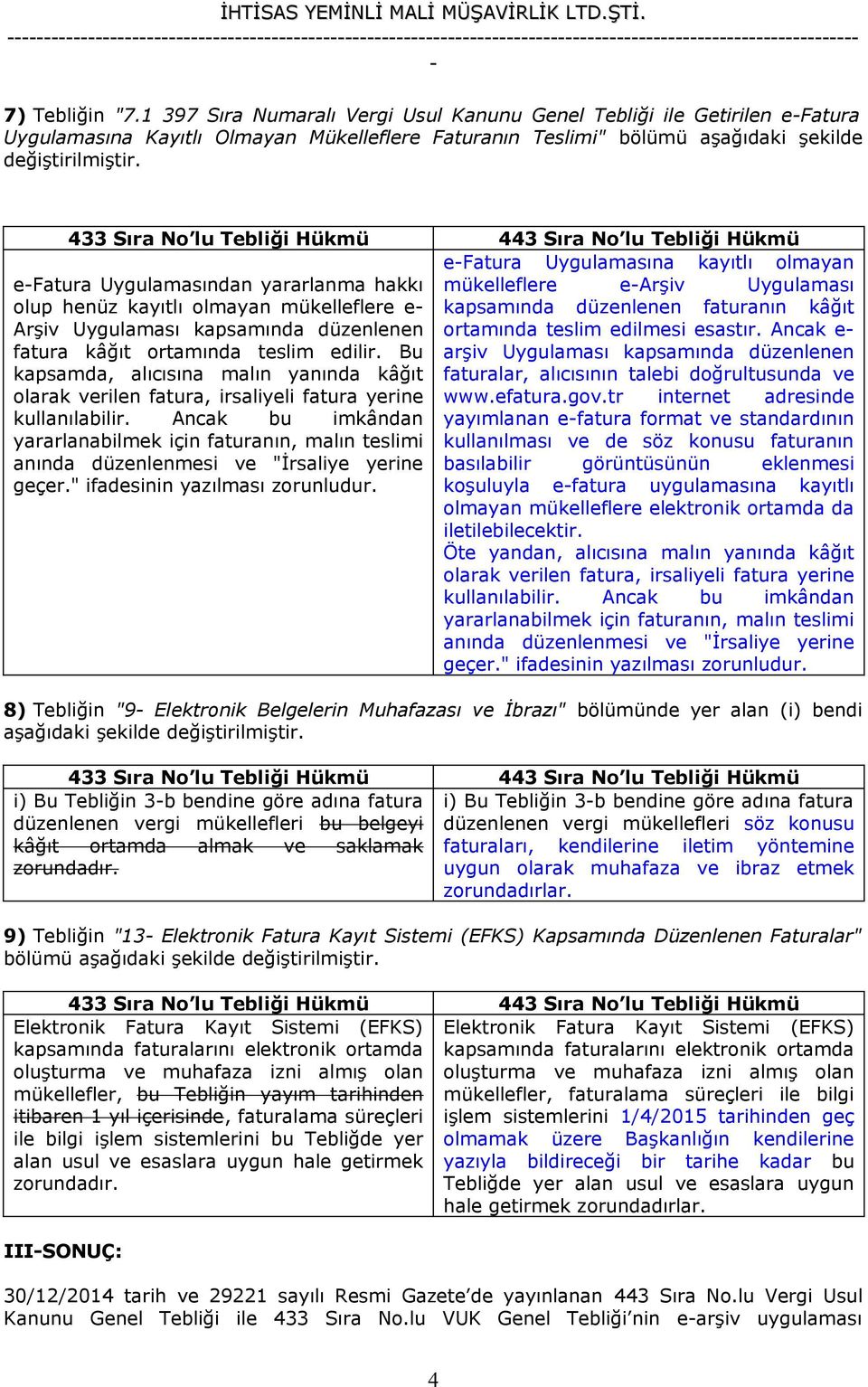

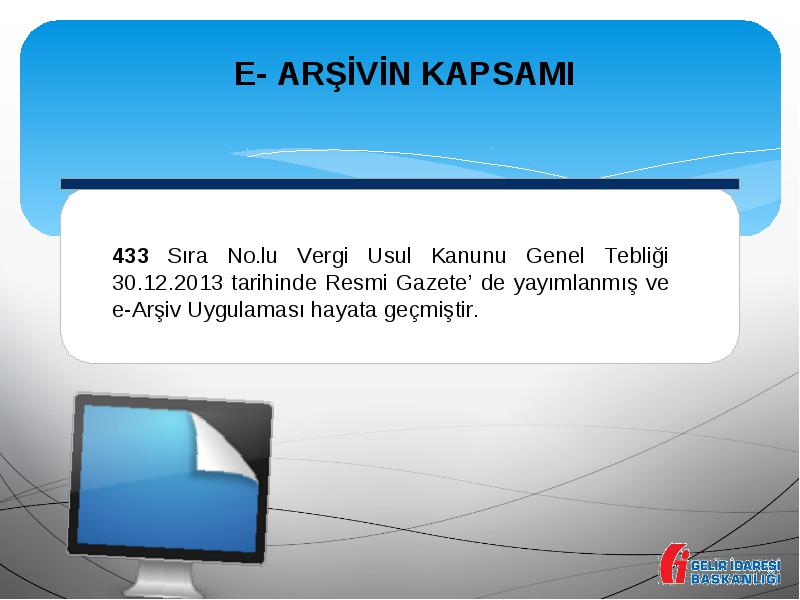

433 sıra nolu v u k genel tebliği yayımlanmıştır

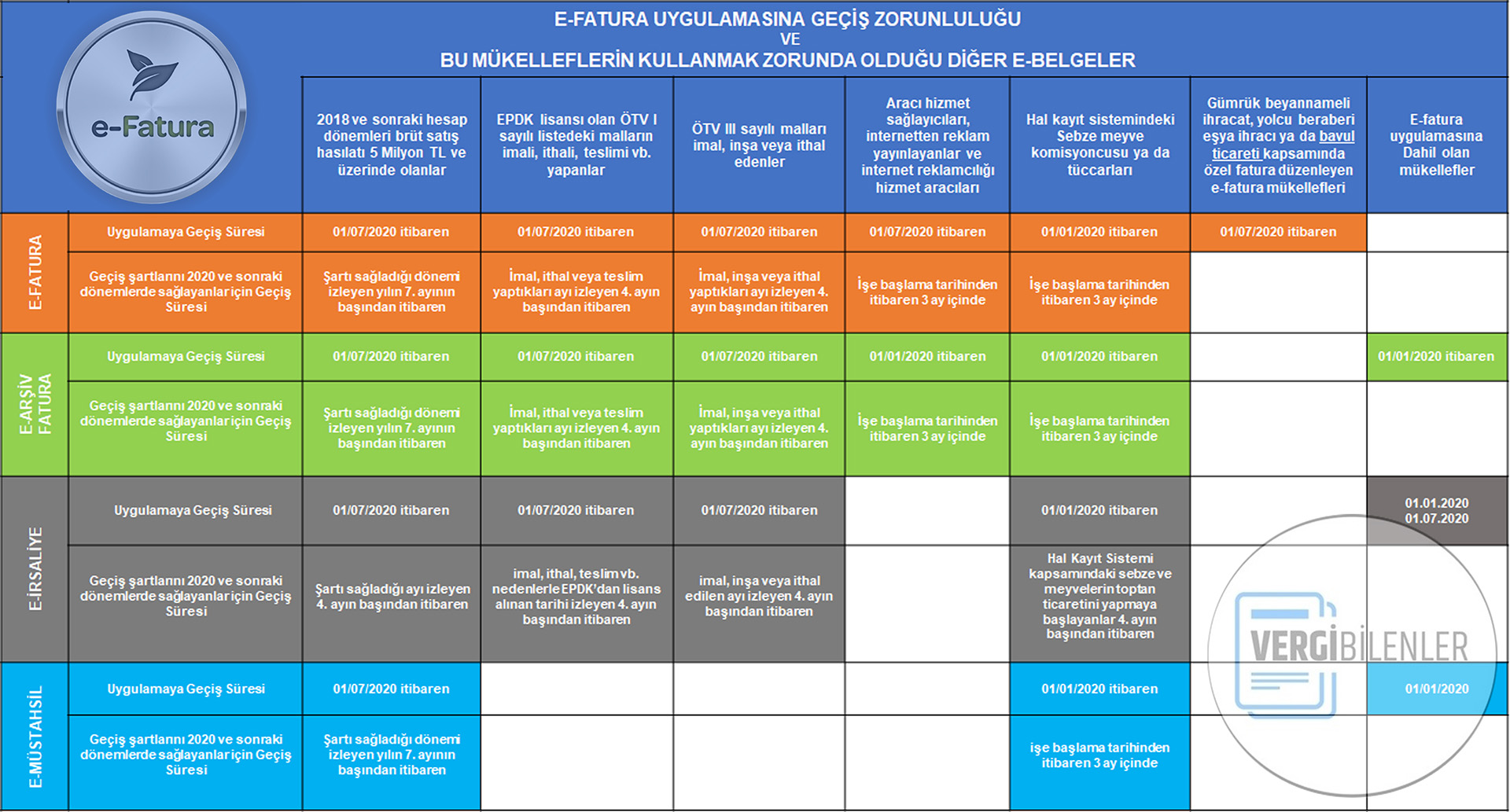

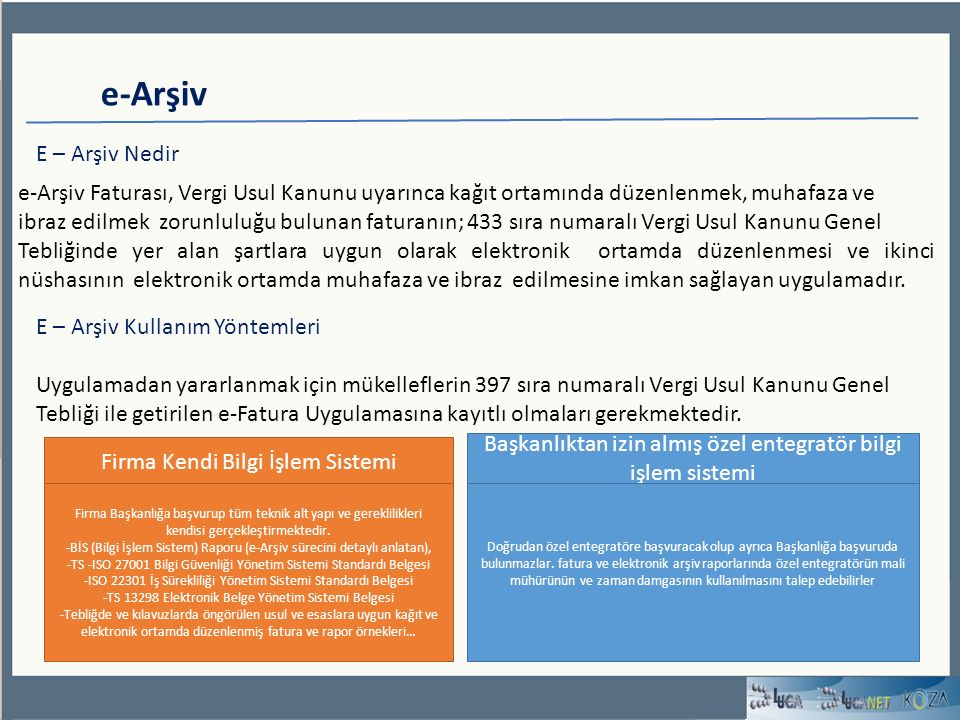

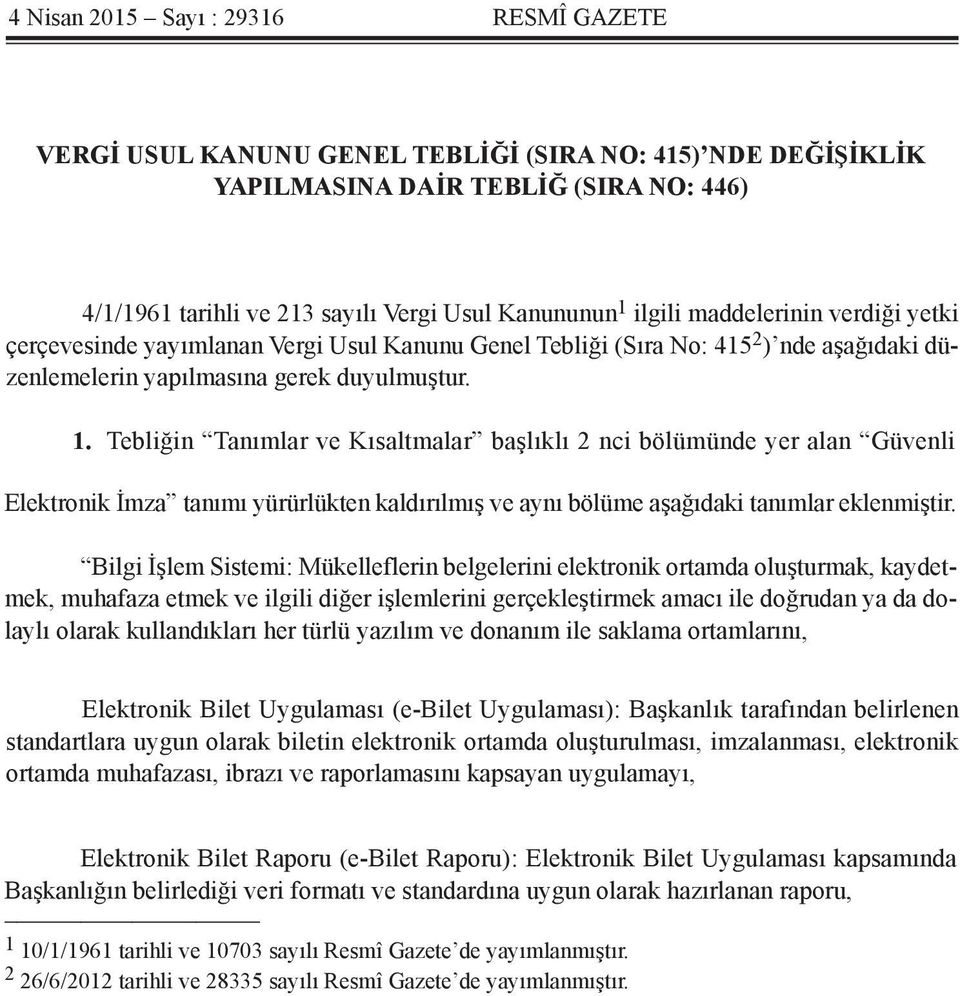

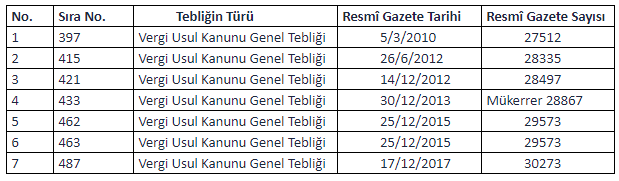

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. 2 sınıf bir tüccar işletme defteri 59 000 ytl nin altında hasılat yaptığında defterlerini kendi tutmakta idi isterse ve. 433 sıra nolu v u k genel tebliği nin 10 i̇nternet üzerinden mal ve hizmet satışında düzenlenecek faturalar bölümünde i̇nternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler en geç 01 01 2016 tarihine kadar e arşiv uygulamasına geçmek zorundadır.

443 sıra nolu v u k genel tebliği ile 433 sıra nolu genel tebliği ile değiştirilen bölüm elektronik fatura kayıt sistemi efks kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler faturalama süreçleri ile bilgi işlem sistemlerini 1 4 2015 tarihinden geç olmamak üzere.

433 sıra nolu v u k genel tebliği yayımlanmıştır. 509 sıra no lu vergi usul kanunu tebliği i̇le düzenlenen e belge uygulamaları hakkında açıklamalar. 433 sıra nolu v u k genel tebliği nin 10 i̇nternet üzerinden mal ve hizmet satışında düzenlenecek faturalar bölümünde i̇nternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler en geç 01 01 2016 tarihine kadar e arşiv. 433 sıra nolu v u k genel tebliği nin 10 i̇nternet üzerinden mal ve hizmet satışında düzenlenecek faturalar bölümünde i̇nternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler en geç 01 01 2016 tarihine kadar e arşiv. Bütünlüğün sağlanması amacıyla 19 ekim 2019 tarih ve 30923 sayılı resmi gazetede vergi usul kanunu genel tebliği sıra no.

432 ve sıra no. 376 bu gün resmi gazetenin 26671 sayısı ile yayınlandı bu tebliğ uyarınca gelir vergisi mükellefleri beyanlarını internetten elektronik verecekler denilmekte ama benim öğrenmek istediğim. We would like to show you a description here but the site won t allow us. 30 aralık 2013 tarihli ve 28867 sayılı resmî gazete mükerrer de vergi usul kanunu genel tebliği sıra no.

denetim mali musavirlik hizmetleri pdf ucretsiz indirin

elektronik uygulamalara gecis

e arsiv uygulamasinda degisiklik

zwmvlzahaqhgwm

dt audit com

mavibil istanbul link bayi link

tego7 3i0u0yom

teblig 33905 2019 vergi usul kanunu

vuk1 18602 2371

1 tebligin 2 tanimlar ve kisaltmalar bolumunde bilgi fisi ifadesinin tanimi asagidaki sekilde degistirilmistir pdf ucretsiz indirin

vergide elektronik donusum kapsami

aciklamali vergi usul kanunu by

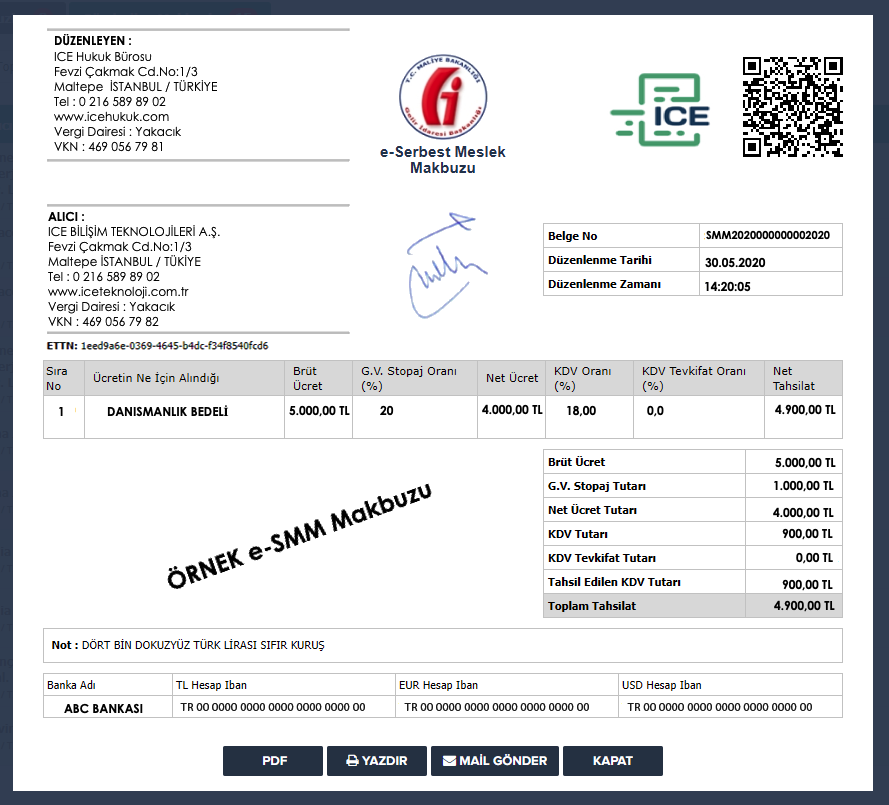

e serbest meslek makbuzu servisleri

e arsiv fatura hizmeti

ice teknoloji e arsiv fatura servisleri

muhasebe doktoru

akinsoft e donusum eprom bilgisayar

rfmberbsf0wsdm

ana səhifə

hukuki sekil nevi degistiren

ice teknoloji e arsiv fatura servisleri

randiman

qregvyfdoh36rm