23 sıra nolu kdv genel tebliği sirküler

Madde 1 26 4 2014 tarihli ve 28983 s. Yukarıda yer verilen konu ile ilgili ek bilgiye ihtiyaç duyduğunuzda lütfen tarafımızla irtibata geçiniz. We would like to show you a description here but the site won t allow us.

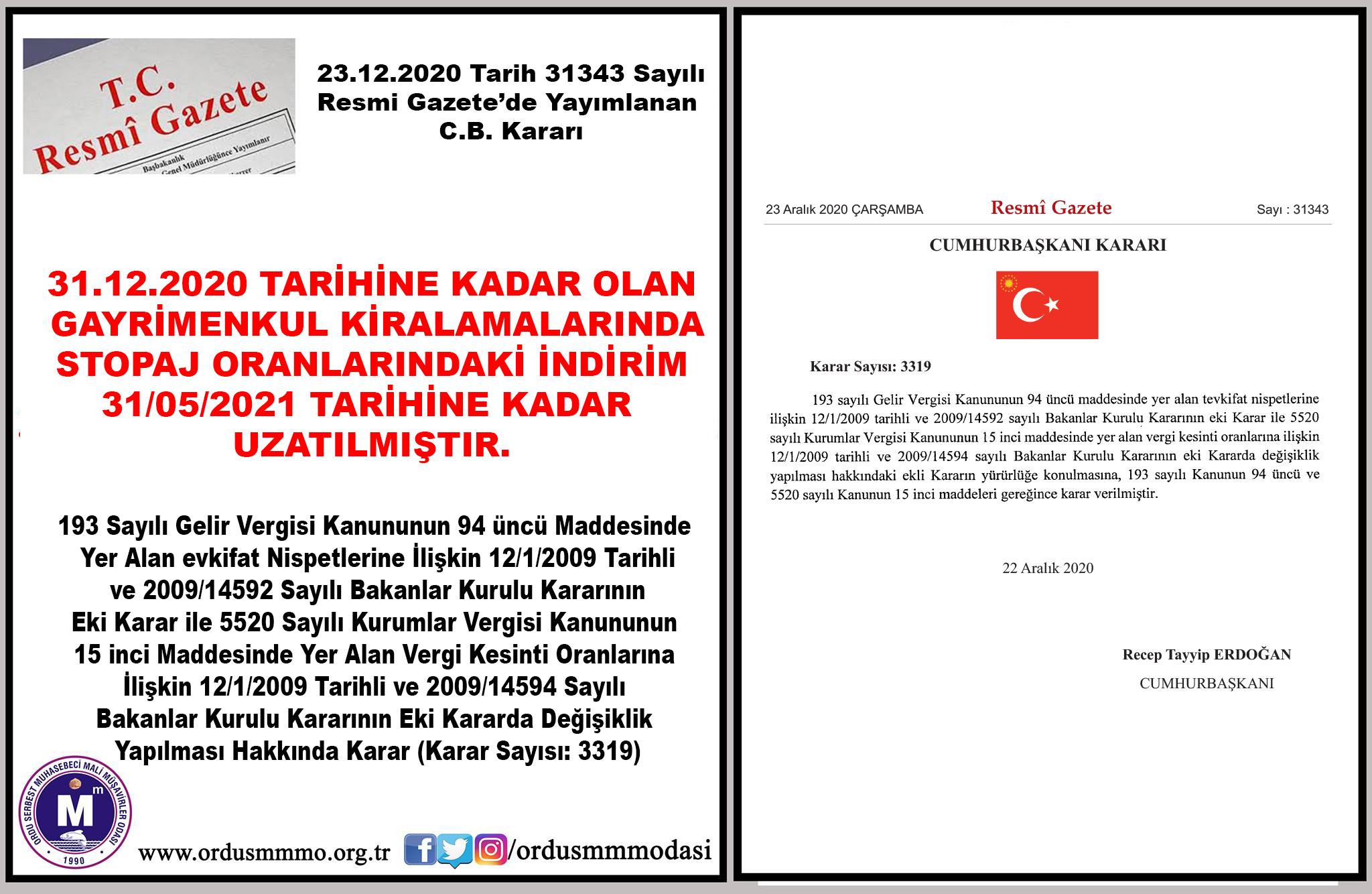

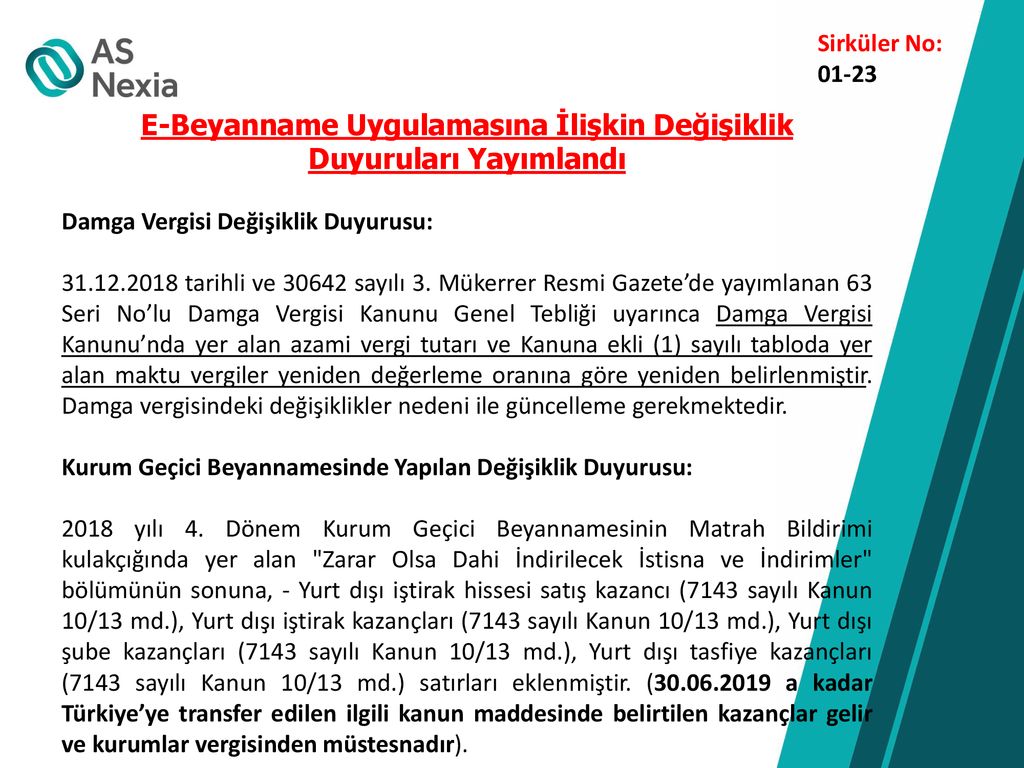

Mükerrer resmi gazete de mücbir sebep kapsamında beyanname verme ve ödeme süreleri uzatılan mükelleflere ilişkin 518 sıra no lu vergi usul kanunu genel tebliği yayımlandı.

23 sıra nolu kdv genel tebliği sirküler. Mükerrer hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. Kdv genel uygulama tebliği 22 31 aralık 2018 tarihli resmi gazete sayı. 23 seri no lu tebliğ ile kdv genel uygulama tebliğinde yapılan değişiklikler. Kdv i̇adesi tasdik raporlarının elektronik ortamda gönderilmesine i̇lişkin sirküler yayımlandı.

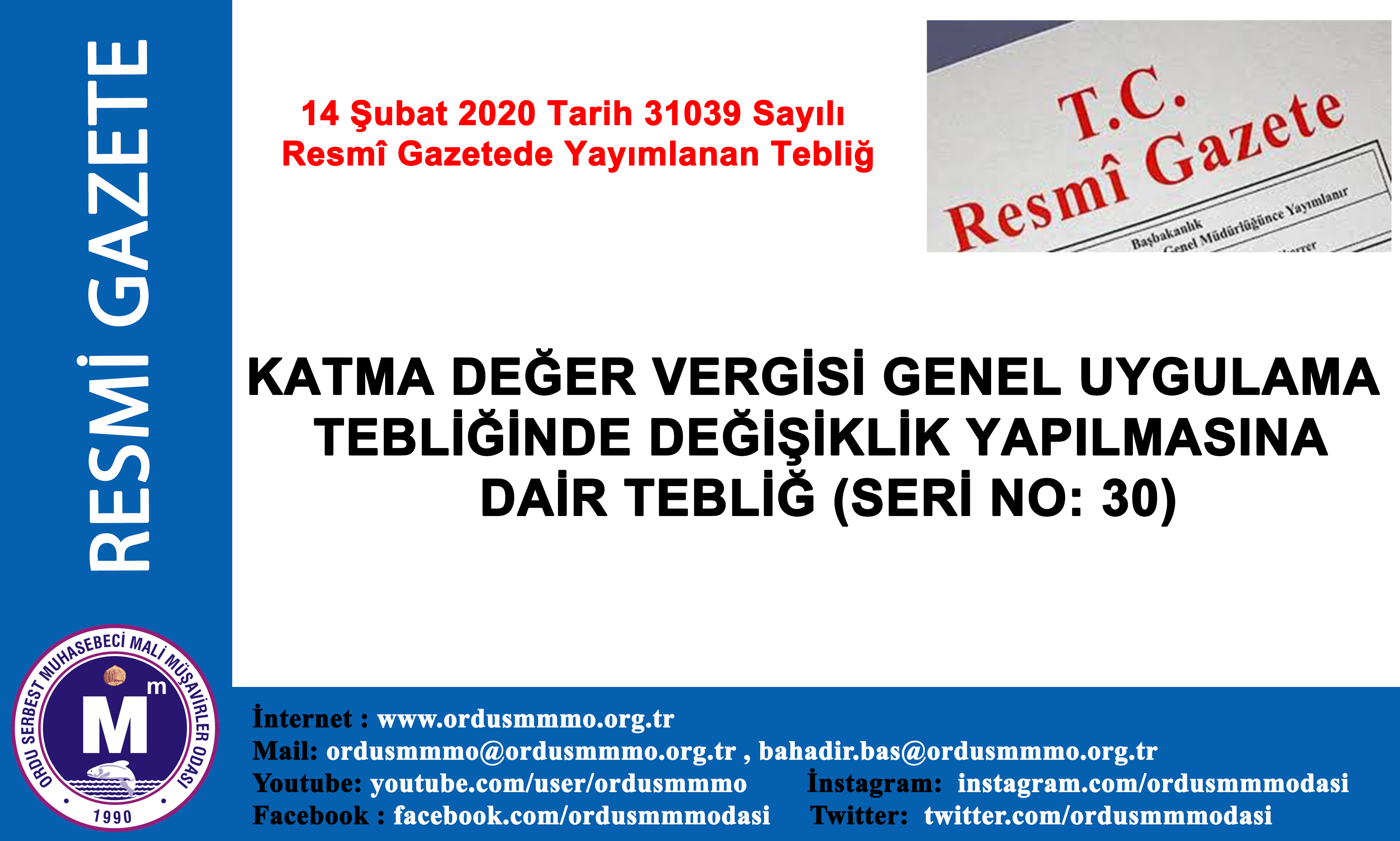

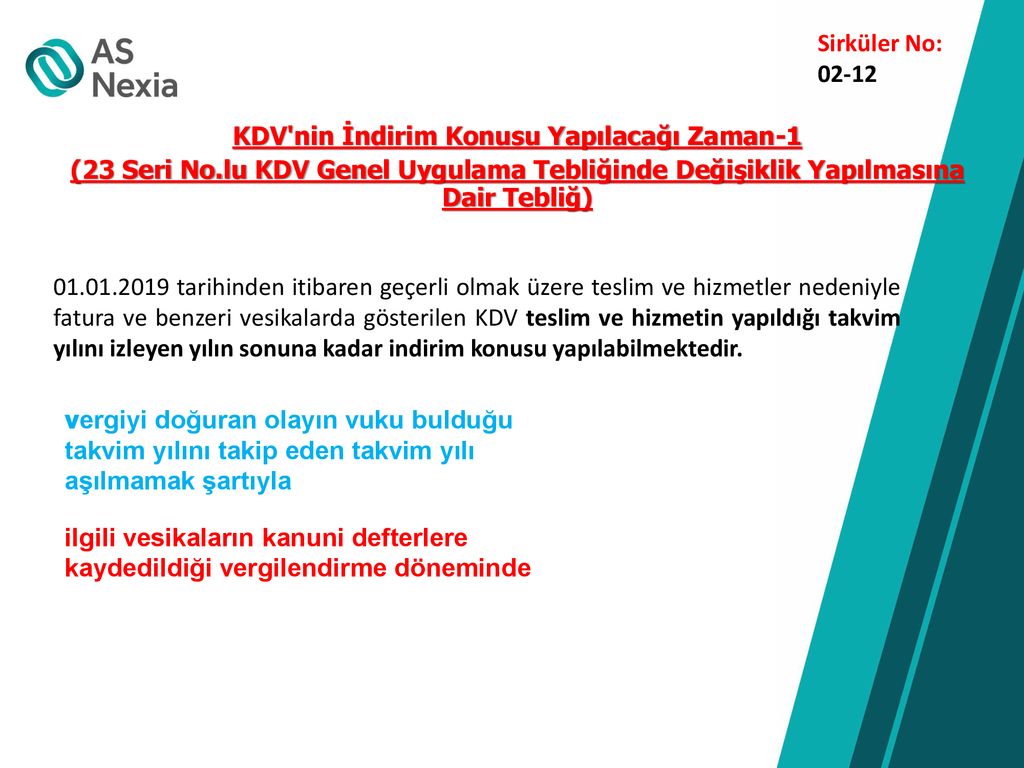

368 sıra nolu vuk genel tebliği ile getirilen düzenlemeler tebliğin yayım tarihini izleyen ikinci iş gününde 03 mart 2007 de yürürlüğe girecektir. 23 seri no lu kdv genel uygulama tebliği nde değişiklik yapılmasına dair tebliğ yayınlandı kdv uygulaması ile i̇lgili çok önemli düzenlemeler yapıldı 15 şubat 2019 tarihli ve 30687 sayılı resmi gazete de yayınlanan 23 seri no lu kdv genel uygulama tebliği nde değişiklik yapılmasına dairtebliğ ile kdv. Mücbir sebep kapsamında beyanname verme süreleri uzatılan mükelleflere i̇lişkin 518 sıra no lu vuk tebliği yayımlandı. 1 nisan 2020 den itibaren yürürlüğe girmek üzere.

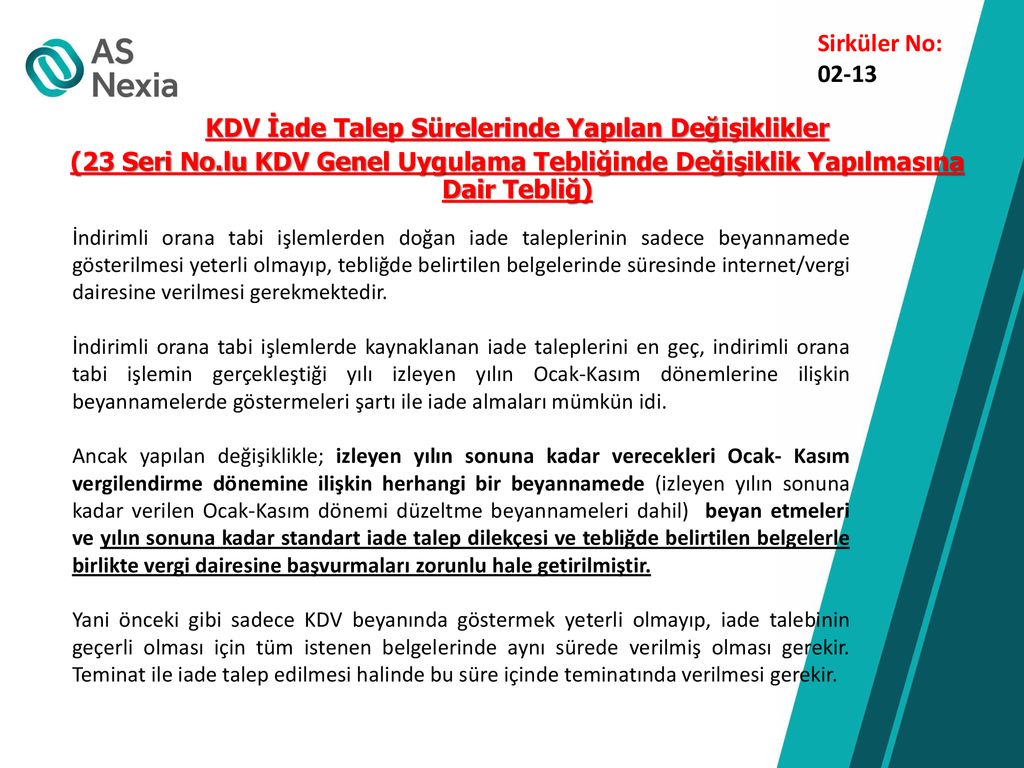

Katma değer vergisi genel uygulama tebliği 31. 24 mart 2020 tarihli ve 31078 sayılı 1. Fazla veya yersiz vergiye muhatap olanların katma değer vergisi mükellefiyetinin bulunmaması bulunsa bile fazla ve yersiz verginin indirim hakkı tanınmayan işlemlerle ilgili olması halinde bu verginin iadesi 23 seri numaralı kdv genel tebliği nin b bölümündeki açıklamalar çerçevesinde gerçekleştirilecektir. 15 şubat 2019 tarihli ve 30687 sayılı resmi gazete de kdv indirim ve iade uygulamasına ilişkin önemli açıklamaların yer aldığı 23 seri no lu kdv genel uygulama tebliğinde değişiklik yapılmasına dair tebliğ yayımlandı.

Bu kanunun 9 10 19 21 23 8 23 10 31 40 1 40 7 47 48 68 mükerrer 80 82 ve 86 ncı maddeleri ile 89 uncu maddesinin birinci fıkrasının 15 numaralı bendinde yer alan maktu had ve tutarlar her yıl bir önceki yıla ilişkin olarak vergi usul kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak.

sirkuler

randiman

www yumpu com

avrupa denetim ve yeminli mali musavirlik ltd sti

guncel group

randiman

sirkuler rapor pdf free download

ordu smmm odasi

ozgqtu6ajtkgm

xzrfsoa1x5hnm

isparta serbest muhasebeci mali musavirler odasi

gtyryybycrshm

3 no lu kdv beyannamesi uygulamasi

vergi uygulamalari

sirkuler vergi denetim danismanlik

isparta serbest muhasebeci mali musavirler odasi

antalya serbest muhasebeci mali ma aÿavirler odasa

vergi uygulamalari

karine yeminli mali musavirlik

kdv genel uygulama tebligi seri no 7

vergi uygulamalari

vergi uygulamalari

34 seri no lu kdv genel uygulama

sirkuler tarihi 16 10 2014 sirkuler

studylibtr com

akyol mali musavirlik

durum vergi ve sgk beyan