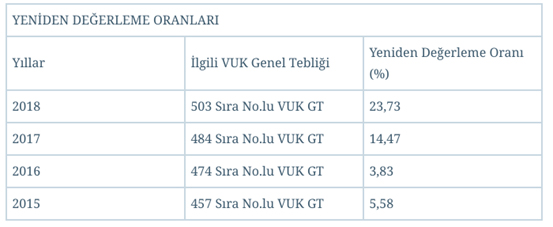

503 sıra no lu vergi usul kanunu genel tebliği

Vergi usul kanunu genel tebliği sıra no. 503 bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 298 inci maddesinin b fıkrasına göre yeniden değerleme oranı yeniden değerleme yapılacak yılın ekim ayında ekim ayı dâhil bir önceki yılın aynı dönemine göre türkiye i̇statistik kurumunun yurt i̇çi üretici. 503 bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 298 inci maddesinin b fıkrasına göre yeniden değerleme oranı yeniden.

18 seri no lu kurumlar vergisi genel tebliği seri no.

503 sıra no lu vergi usul kanunu genel tebliği. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. 1 nde değişiklik yapılmasına dair tebliğ taslağı hazırlandı. 480 mevzuat vuk 479 nolu tebliğ mevzuat vuk 478 nolu tebliğ. Vergi usul kanunu genel tebliği sıra no.

Bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 298 inci maddesinin b fıkrasına göre yeniden değerleme oranı. 459 nde değişiklik yapılmasına dair tebliğ sıra no. Vergi usul genel tebliği 503. Bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 298 inci maddesinin b fıkrasına göre yeniden değerleme oranı yeniden değerleme yapılacak yılın ekim ayında ekim ayı dâhil bir önceki yılın aynı dönemine göre türkiye i̇statistik.

Mevzuat vergi usul kanunu genel tebliği sıra no.

emlak vergisi kanunu genel tebligi

esmmmo

www tbb gov tr

gejcftl9y60sdm

rzq9o6 5cuy3em

muhasebe mevzuat muhasebe haberleri sitesi

farkli faydali omurlere sahip olan

son dakika 2019 mtv tutarlari yuzde 15

http aksmmmo org index php duyuru guenluegue 71 duyuru12 1015 veraset ve intikal vergisi kanunu genel tebligi seri no 50

damga vergisi kanunu genel tebligi seri no 63 yeditepe bagimsiz denetim ve ymm a s

2021 yili emlak vergisi tutarlari belli

2ztcpwcq03pqym

bwtikq6oe7ixqm

bagimsiz denetim turkiye

l8d xjmfo3oqm

tuketicinin korunmasiyla ilgili para cezalari yuzde 23 73 artirildi

emlak vergisi kanunu genel tebligi seri

docplayer

3nokta

randiman

vj1ssdu2l2xjvm

damga vergisi kanunu genel tebligi

emlak vergisi kanunu genel tebligi seri no 78 alomaliye com

emlak vergisi kanunu genel tebligi seri

_45362195.jpg)