elektronik defter genel tebliği sıra no 2

Elektroni̇k defter genel tebli̇ği̇ sira no. 2 sıra numaralı elektronik defter genel tebliği ile yapılan değişiklikler değişikliğe i̇lişkin açıklama gerçek kişi mükelleflerin 5070 sayılı elektronik i̇mza kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifika veya 397 sıra numaralı vergi usul kanunu genel tebliği çerçevesinde mali mühür temin etmiş olmaları. Elektroni̇k defter genel tebli̇ği̇ sira no.

Elektronik defter genel tebliği sıra no 2.

Elektronik defter genel tebliği sıra no 2. 2 madde 1 13 12 2011 tarihli ve 28141 sayılı resmî gazete de yayımlanan elektronik defter genel tebliği sıra no. Yapilmasina dai̇r genel tebli̇ğ sira no. 13 aralık 2011 tarihli resmi gazete. 2 sıra numaralı elektronik defter genel tebliği ile yapılan değişiklikler.

2 madde 1 13 12 2011 tarihli ve 28141 sayılı resmî gazete de yayımlanan elektronik defter genel tebliği sıra no. Bölümünün a ve b bentleri aşağıdaki şekilde değiştirilmiştir. 24 aralık 2013 tarihli resmi gazete. Gerçek kişi mükelleflerin 5070 sayılı elektronik i̇mza kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifika veya 397 sıra numaralı vergi usul kanunu genel tebliği çerçevesinde mali mühür temin etmiş olmaları.

1 sira numarali elektroni̇k defter genel tebli̇ği̇nde deği̇şi̇kli̇k yapilmasina dai̇r genel tebli̇ğ sira no 2 madde 1 13 12 2011 tarih ve 28141 sayılı resmi gazete de yayımlanan 1 sıra numaralı elektronik defter genel tebliğinin 3 1 1 bölümünün a ve b bendleri aşağıdaki şekilde değiştirilmiştir. Elektroni̇k defter genel tebli̇ği̇ sira no. 2 madde 1 13 12 2011 tarihli ve 28141 sayılı resmî gazete de yayımlanan elektronik defter genel tebliği sıra no. Bölümünün a ve b bentleri aşağıdaki şekilde değiştirilmiştir.

2 sıra numaralı elektronik defter genel tebliği ile yapılan değişiklikler. 1 nde deği̇şi̇kli̇k yapilmasina dai̇r genel tebli̇ğ sira no. 1 nde deği̇şi̇kli̇k yapilmasina dai̇r genel tebli̇ğ sira no. Elektronik defter genel tebliği sıra no 1.

Gerçek kişi mükelleflerin 5070 sayılı elektronik i̇mza kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifika veya 397 sıra numaralı vergi usul kanunu genel tebliği çerçevesinde mali mühür temin etmiş olmaları. 1 sira numarali elektroni̇k defter genel tebli̇ği̇nde deği̇şi̇kli̇k yapilmasina dai̇r genel tebli̇ğ sira no 2 madde 1 13 12 2011 tarih ve 28141 sayılı resmi gazete de yayımlanan 1 sıra numaralı elektronik defter genel tebliğinin 3 1 1 bölümünün a ve b bendleri aşağıdaki şekilde değiştirilmiştir.

vergi kimlik numarasi genel tebligi

e defter is surecleri ozel entegrator

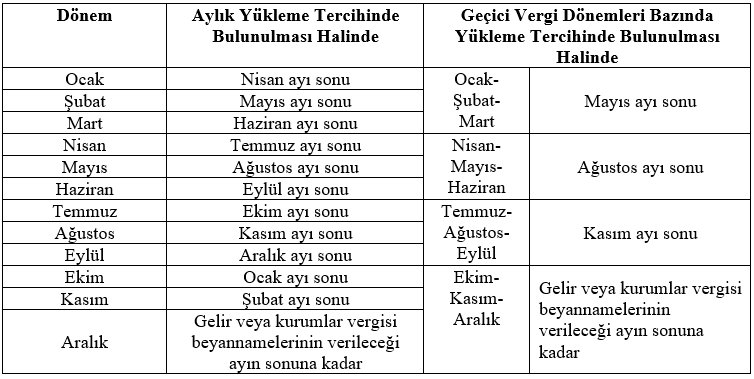

e defter ve berat yukleme surelerinde

docplayer

defter beyan mevzuat co

e defter beratlarinin aylik veya gecici

elektronik defterler ile ilgili guncel

e defter basvurusu e defter basvurusu

vergi usul kanunu teblig no 509

ta7lvtitgdljpm

dt audit com

gib e defter uygulamasina gecmesi

e defter uygulamasina gecmesi

kameder ihale danismanligi

avrupa denetim ve yeminli mali musavirlik ltd sti

iconia bilisim teknolojileri

01 01 2021 tarihi itibariyle e defter

bagimsiz denetim turkiye

vergi usul kanunu genel tebligi sira

bilecik serbest muhasebeci mali musavirler odasi

korunan muhasebe

e defter leri dogru usulle saklamak

bilindigi e defter uygulamasi zorunlu

0og4lavjt2n7dm

diyarbakir serbest muhasebeci mali musavirler odasi

isparta serbest muhasebeci mali musavirler odasi

gelir idaresi baskanligi e defter

%E2%80%99nde-degi%CC%87si%CC%87kli%CC%87k-yapilmasina-dai%CC%87r-tebli%CC%87g-(sira-no-3)_34820328.jpg)