avukatın serbest meslek makbuzu ticari sır

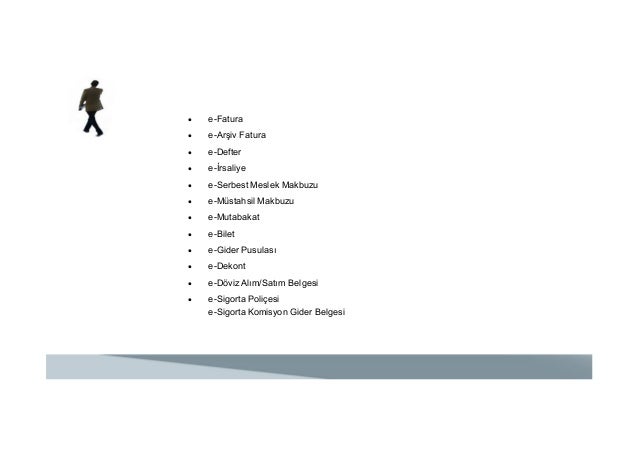

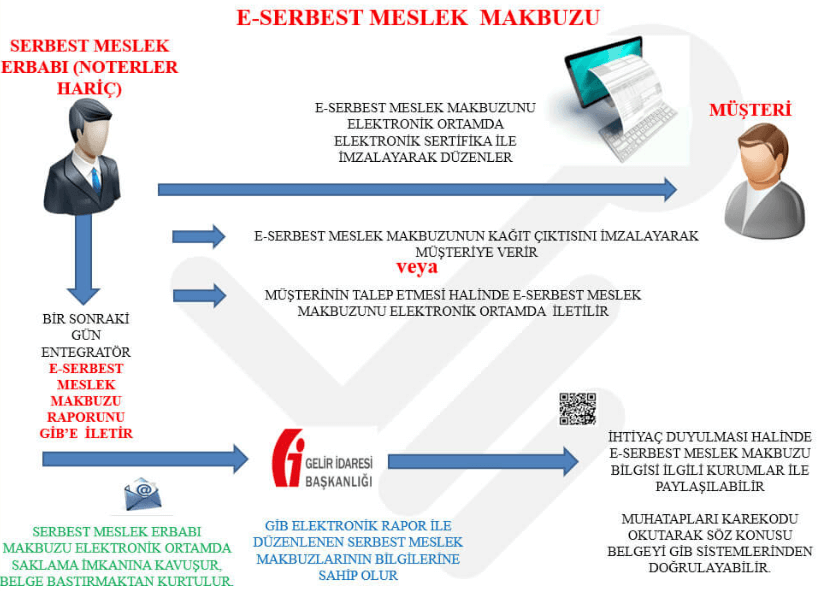

Serbest meslek makbuzu nun elektroni̇k belge olarak elektroni̇k ortamda düzenlenmesi̇ muhatabinin talebi̇ doğrultusunda elektroni̇k veya kağit ortamda i̇leti̇lebi̇lmesi̇ elektroni̇k ortamda muhafaza ve i̇braz edi̇lebi̇lmesi̇ ve başkanliğa elektroni̇k ortamda raporlanabi̇lmesi̇ne i̇li̇şki̇n düzenlemeye e serbest meslek makbuzu. Bendine yapılan ekleme ile serbest avukatlara da taşınmaz. 5237 sayılı kanunun 239.

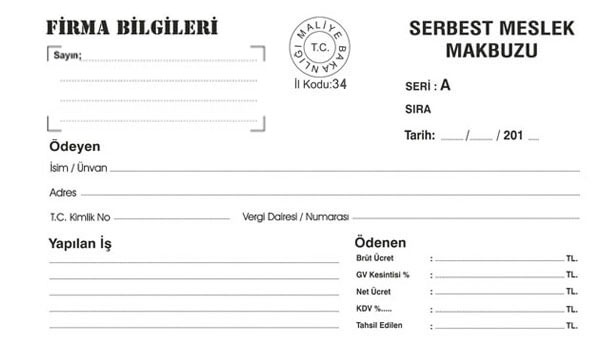

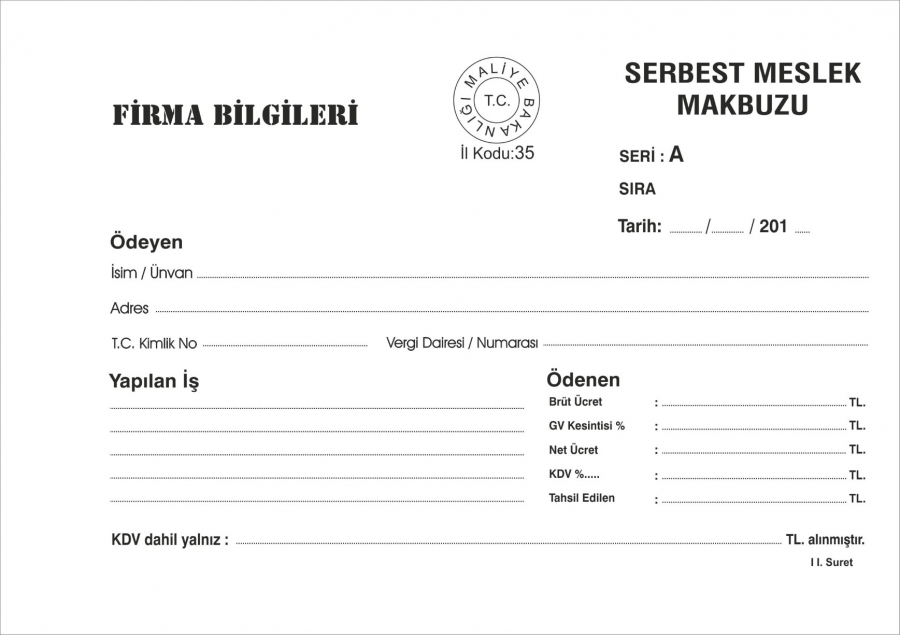

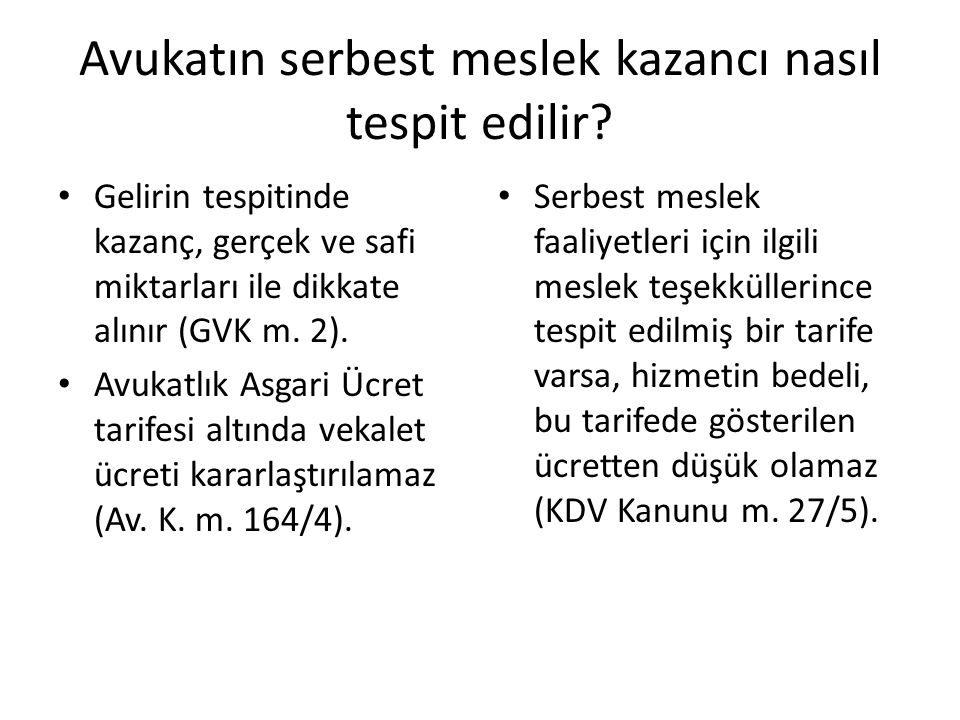

Serbest meslekle uğraşanlar verdikleri hizmetin karşılığında değerli evrak kategorisindeki serbest meslek makbuzunu keserek alacaklarını tahsil ettiklerini ispatlamış olur.

Avukatın serbest meslek makbuzu ticari sır. 1 e smm yeni bir belge türü olmayıp kâğıt ortamdaki serbest meslek makbuzu ile aynı hukuki niteliklere sahiptir. Serbest meslekle uğraşanların verdikleri hizmetlerin karşılığında kestikleri bu makbuz değerli evrak kategorisindedir ve ücretin tahsil edildiğini kanıtlar. Iki nüsha serbest meslek makbuzu tanzim etmek ve bir nüshasını müşteriye vermek müşterinin de bu. Serbest meslek erbabı mesleki faaliyetlerini ilgilendiren tahsilatları için serbest meslek makbuzu kesmekle yükümlüdür.

Elektronik serbest meslek makbuzu e serbest meslek makbuzu ise 509 sıra no lu vergi usul kanunu genel tebliğinde tanımlandığı şekli ile elektronik belge biçiminde oluşturulan serbest meslek makbuzu dur. Bu makbuzun bir nüshası serbest meslek erbabında kalacak diğer nüshası ise müşteriye verilecektir. Maddesine göre iki nüsha serbest meslek makbuzu smm düzenlemek zorundadırlar. Avukatın meslek sırrını koruması ise uluslararası antlaşmalar ve anayasamızda güvence altına alınan özel yaşamın gizliliğinin sonucu.

Serbest meslek faaliyetinde bulunan kişiler mesleki faaliyetleri ile ilgili her türlü tahsilatları için vergi usul kanunu nun 236.

bellek hukuk burosu

elektronik serbest meslek makbuzuna

halinde serbest meslek makbuzu

https isbasi com blog serbest meslek makbuzu nedir

avukatlarin serbest meslek makbuzu ve

defter beyan sistemi

avukatlarin serbest meslek makbuzu ve

avukat serbest meslek makbuzunu nasil

serbest meslek makbuzu

serbest meslek makbuzu hangi asamada

avukatlarin serbest meslek makbuzu ve

serbestmeslekmakbuzu com

avukat serbest meslek makbuzu nasil

avukatlarin serbest meslek makbuzu ve

serbest meslek makbuzu hesaplamasi ve

avukatlarin serbest meslek makbuzu ve

.jpg)

avukatlar icin serbest meslek makbuzu

zirve yazilim e donusum seminer sunumu

avukatlarin serbest meslek makbuzu ve

e mikro

istanbul barosu

zirve yazilim e donusum seminer sunumu

avukatlarin serbest meslek makbuzu ve

zirve yazilim e donusum seminer sunumu

avukatlarin serbest meslek makbuzu ve

stopajsiz serbest meslek makbuzu smm

e serbest meslek makbuzu e smm

serbest meslek makbuzu