93 sıra no lu gelir vergisi sirkülerinde

Gelir i̇daresi başkanlığınca yayınlanan 55 sıra no lu kurumlar vergisi kanunu sirkülerinde. Gelir vergisi kanunu madde 46 47 48 51 ve geç mad 81. Gelir vergisi kanununa 5281 sayılı kanunla eklenen geçici 67 nci maddede menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer.

Ancak 06 02 2004 tarihli ve 14 no lu gelir vergisi sirkülerinde de açıklandığı üzere.

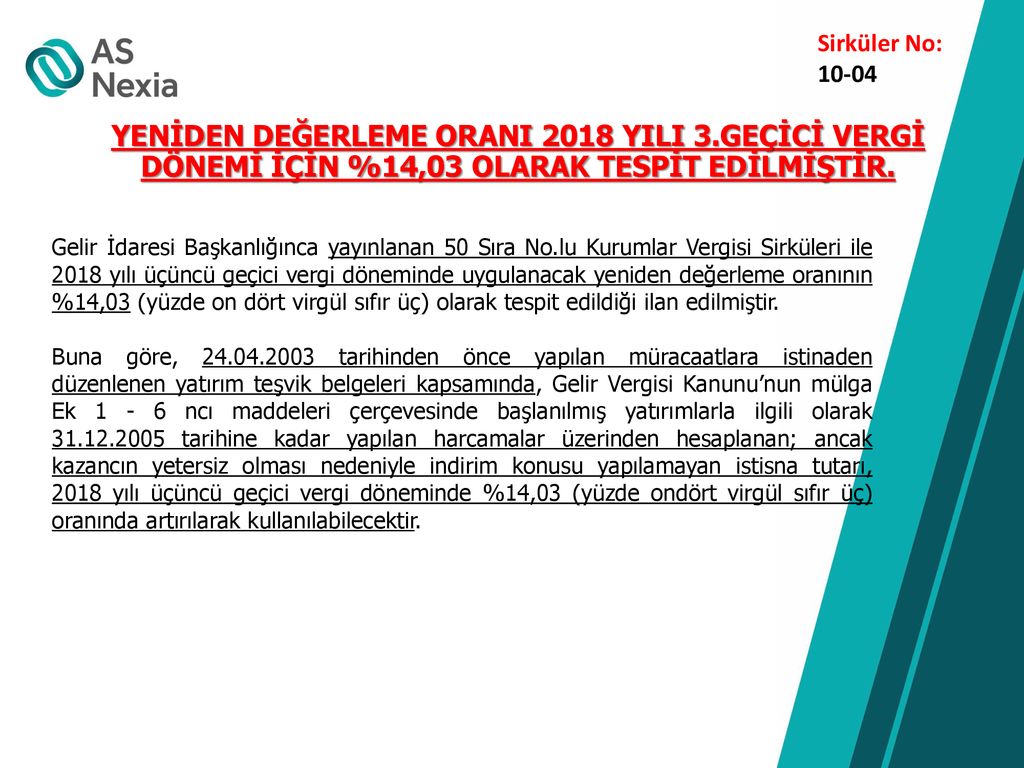

93 sıra no lu gelir vergisi sirkülerinde. 2020 yılı üçüncü geçici vergi döneminde uygulanacak yeniden değerleme oranı 5 29 yüzde beş virgül yirmidokuz olarak tespit edilmiştir. Mükelleflerin 193 sayılı gelir vergisi kanunu nun 94 üncü maddesi ile 5520 sayılı kurumlar vergisi kanunu nun 15 ve 30 uncu maddeleri gereğince yaptıkları ödemeler ve tahakkuk ettirdikleri kazanç ve iratlar ile. Gvk 174 gelir vergisi genel tebliği seri no. Geliri sadece basit usulde tespit edilen ticari.

Geli̇r vergi̇si̇ genel tebli̇ği̇ seri̇ no. 278 193 sayılı gelir vergisi kanununun 21 23 8 31 47 48 mükerrer 80 82 86 ve 103 üncü maddelerinde yer alan ve yeniden değerleme oranında artırılan maktu had ve tutarlar ile 01 01 2006 tarihinden önce ihraç edilen bir kısım menkul kıymetten 2010 takvim yılında elde edilen menkul sermaye iradının beyanında dikkate alınacak. 85 sayılı gelir vergisi sirküleri yayımlandı bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde i̇ndirimi ve elde edilen gelirlerin vergilendirilmesine ilişkin 85 sayılı gelir vergisi sirküleri yayımlandı. Gelir i̇daresi başkanlığı gelir vergisi sirküleri 93 konusu vergilendirmede gerçek usulden basit usule geçme tarihi.

Zor durumda bulunan gelir vergisi mükelleflerinin ilgili defterdarlıklara yazılı olarak başvurmaları halinde defterdarlıklarca 2003 takvim yılına ait yıllık gelir vergisi beyannamesinin. Gelir i̇daresi başkanlığınca yayınlanan 02 05 2012 tarih ve 82 sıra no lu gelir vergisi kanunu sirkülerinde. Söz konusu hükümler 1 1 2013 tarihinde yürürlüğe gireceğinden anılan tarihten önceki vergilendirme dönemlerine ilişkin olarak ücretliler tarafından bireysel emeklilik sistemine ödenen katkı payları 3 sıra no lu gelir vergisi sirkülerinde yapılan açıklamalara göre sadece ilgili vergilendirme dönemi itibarıyla vergiye. Gvk 93 2013 8 basit usulde vergilendirme 11 i̇lgili olduğu maddeler.

29 aralık 2010 tarihli resmi gazete.

antalya serbest muhasebeci mali ma aÿavirler odasa

file 11

vergi dunyasi

docplayer

m2itmwtslfefm

data vergi

geksis iade talep girisi

antalya serbest muhasebeci mali ma aÿavirler odasa

https www sistemglobal com tr category bultenler

mehmet ozdogru

bultenler sistem global

www yumpu com

gercek usulde vergilendirmeden basit

gbmfcljxk i km

k gelir vergisi beyannamesi ve kesin

vergi mufettisleri vakfi

docplayer

vergi portali

ikvb fvrvirvam

283 seri no lu gelir vergisi genel