509 sıra nolu vergi usul kanunu genel tebliği

509 nde deği̇şi̇kli̇k yapilmasina dai̇r tebli̇ğ sira no. 509 türmob sitede yer alan bilgilerin tam ve eksiksiz olması için gereken tüm çabayı göstermektedir. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir.

Sağlık sektöründe e fatura zorunluluğu.

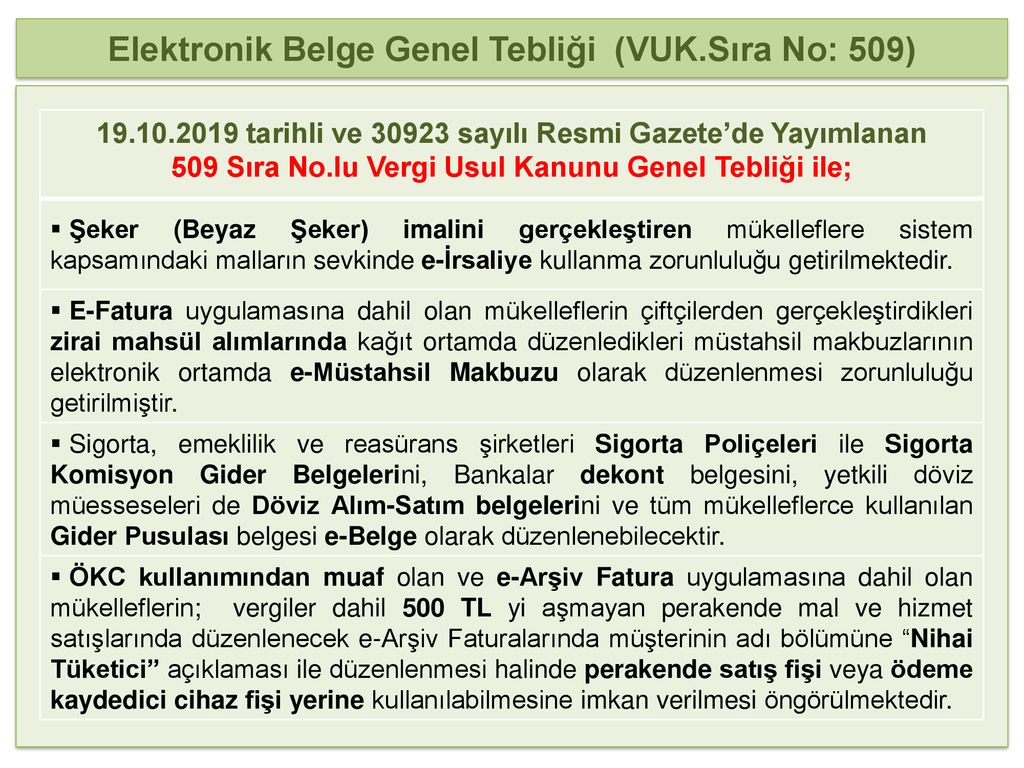

509 sıra nolu vergi usul kanunu genel tebliği. 526 madde 1 19 10 2019tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. Vergi usul kanunu genel tebliği sıra no. Hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. 19 ekim 2019 tarihli resmi gazete.

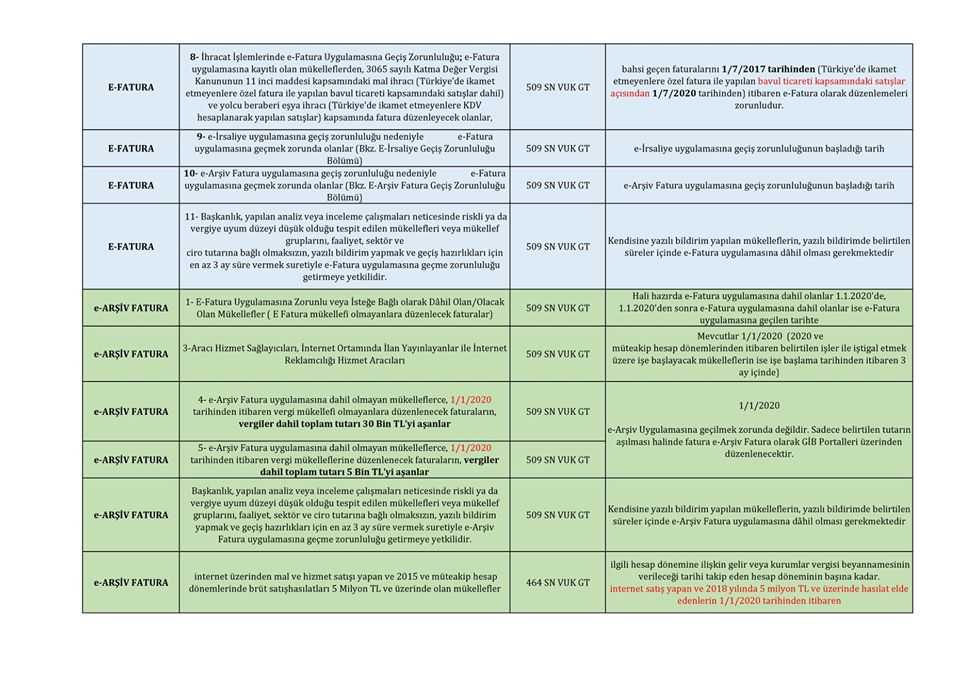

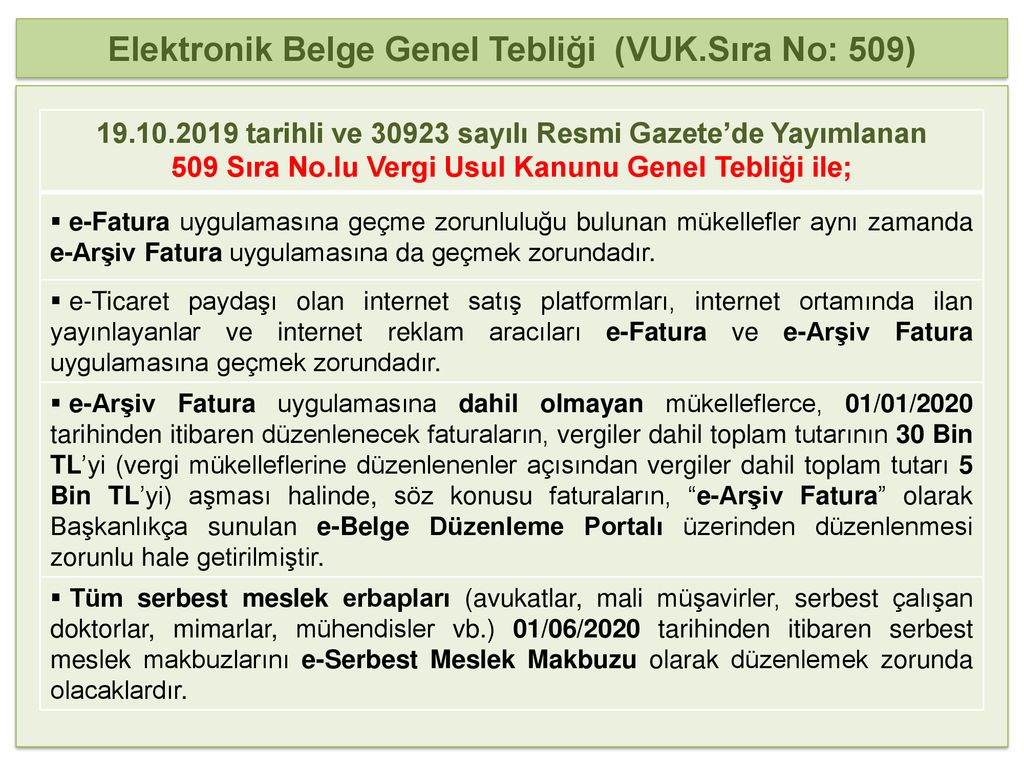

19 10 2019 tarihli ve 30923 sayılı resmi gazete de yayımlanan 509 sıra nolu vergi usul kanunu genel tebliği ile hayatımıza giren e belgeler. 14 12 2012 tarihli ve 28497 sayılı resmî gazetede yayımlanan vergi usul kanunu genel tebliği sıra no 421 ile 20 06 2015 tarihli ve 29392 sayılı resmî gazetede yayımlanan vergi usul kanunu genel tebliği sıra no 454 nde yer alan açıklamalara göre e fatura uygulamasına dahil olma zorunluluğu bulunan mükellefler ile isteğe. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a. 19 ekim 2019 tarihli resmi gazete ile vergi usul kanunu genel tebliği sıra no.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına. E arşiv e fatura e defter e serbest meslek makbuzu 1.

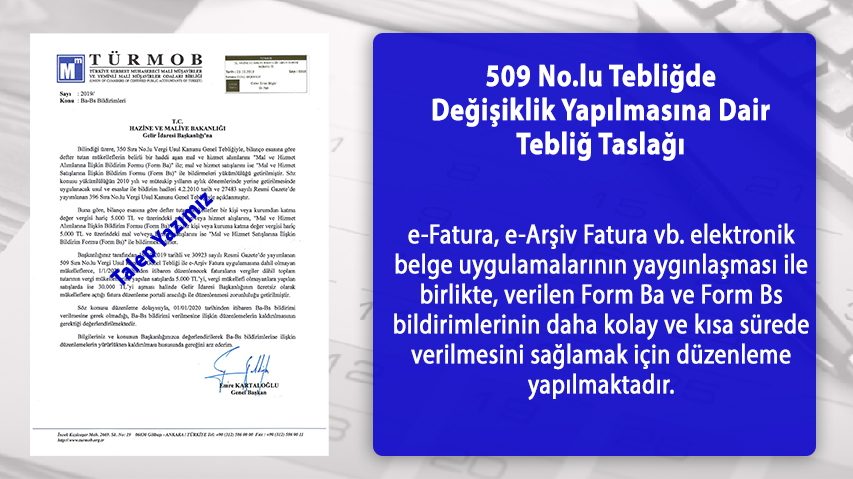

E arşiv e arşiv ve e fatura uygulamasına dahil olmayan ve faaliyetine polikinlik olarak devam. 526 madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. Hazine ve maliye bakanlığı gi̇b tarafından 09 02 2021 tarihli ve 31390 sayılı resmî gazete de yayımlanan 509 sıra nolu vergi usul kanunu genel tebliği nde değişiklik yapılmasına dair tebliğ sıra no. Hazine ve maliye bakanlığı gelir i̇daresi başkanlığı tarafından yayımlanan tebliğin pdf formatı haberimizde.

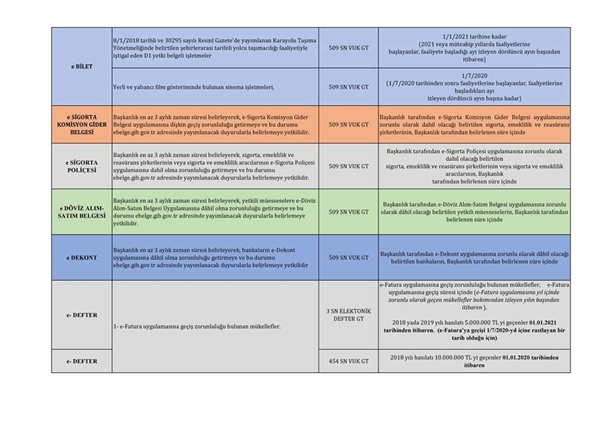

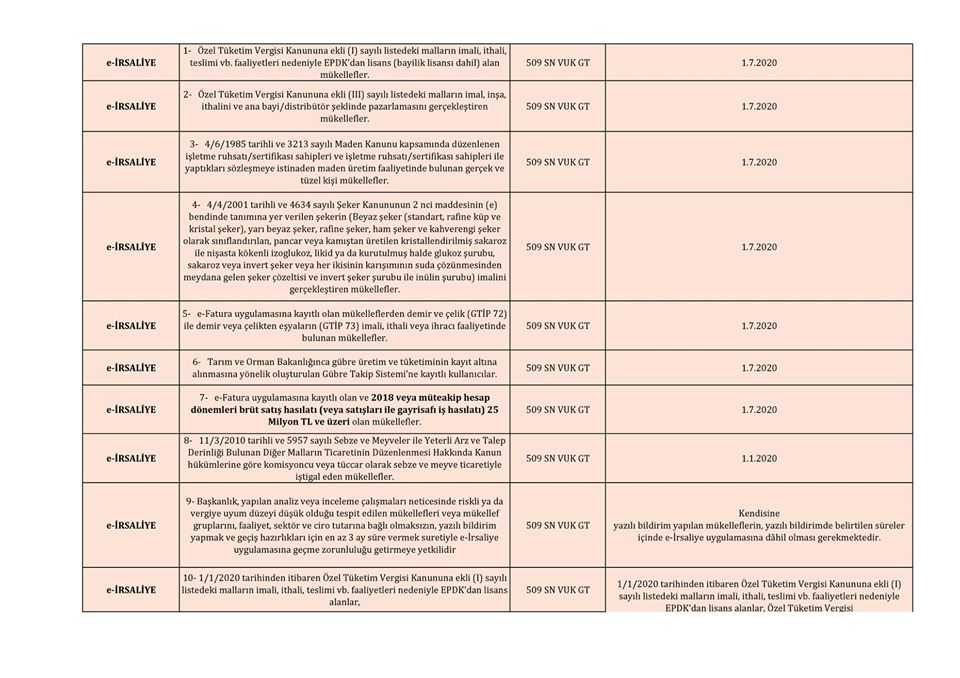

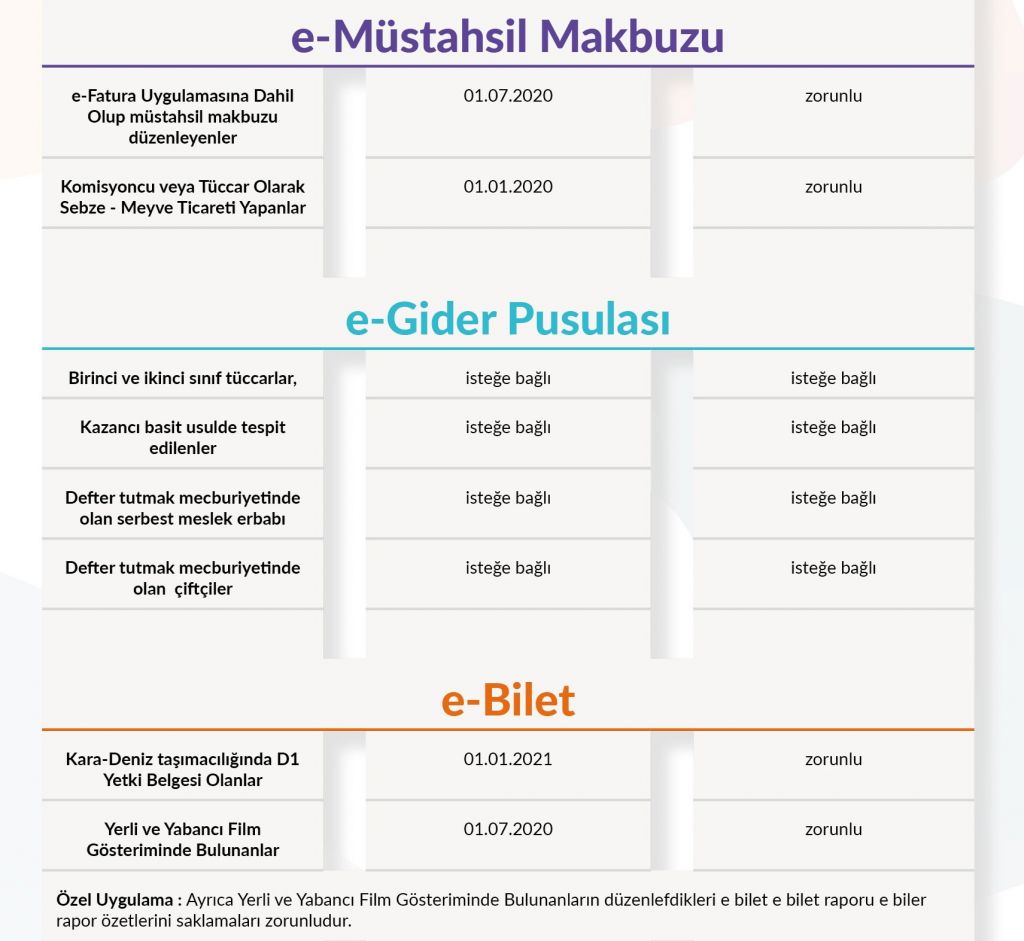

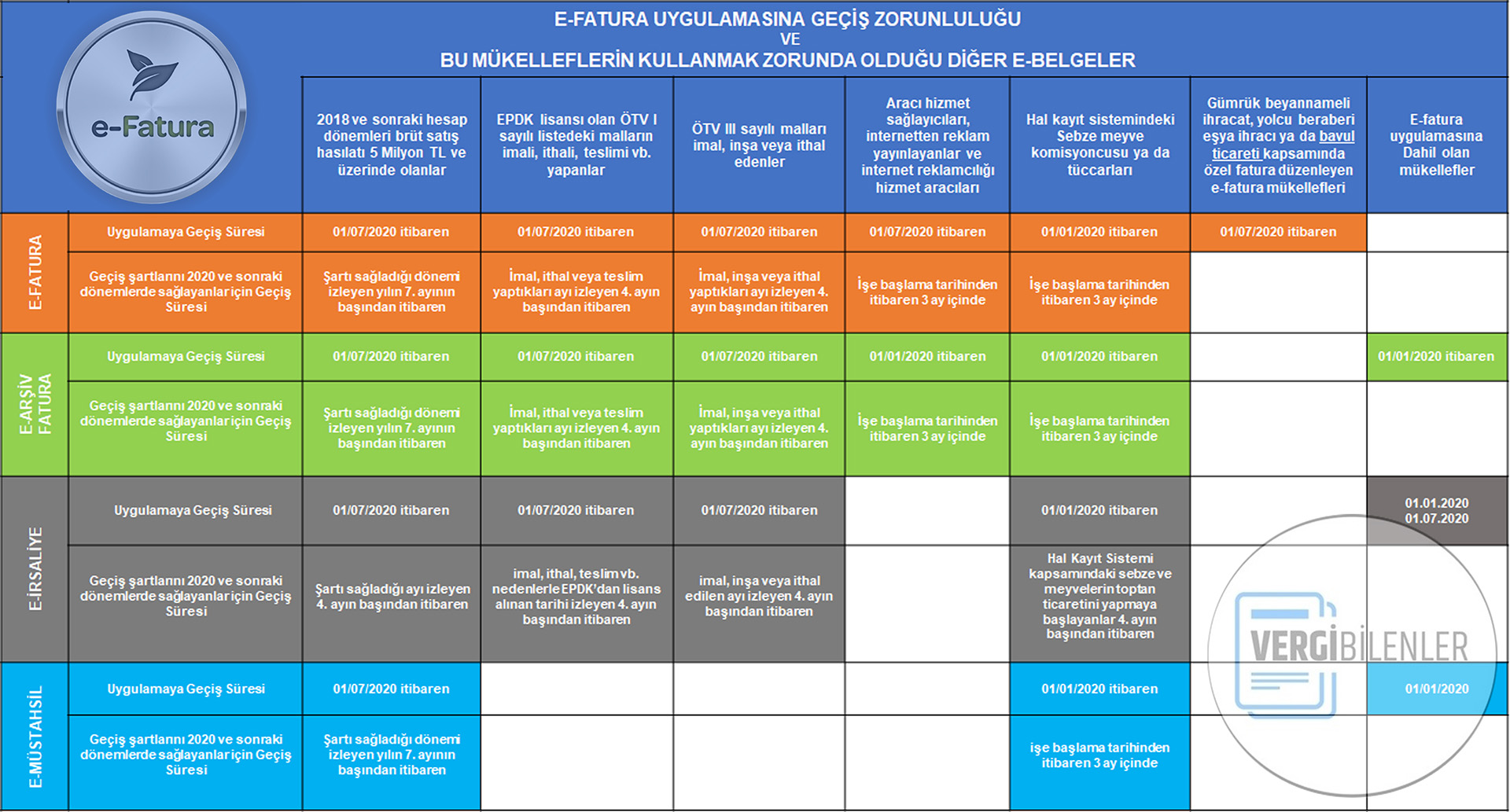

Günümüzde bilişim teknolojileri sağladıkları verimlilik ve maliyet avantajı gibi nedenlerle büyük bir hızla ilerlemektedir. 509 sıra no lu vergi usul kanunu genel tebliği özeti e dönüşüm kapsamında hayatımıza giren efatura edefter esmm ve earşiv fatura gibi süreçlerin zorunlu geçiş şartları ve tarihleri vardır.

e fatura nedir ve kimlere zorunlu

509 sira nolu vuk genel teblig

bursa smmm odasi

509 nolu vuk genel tebligi nde

yozgat barosu www yozgatbarosu org tr

.jpg)

turk dishekimleri birligi

indirimli olarak e imza ve e makbuz

8mldr3flrgpzdm

vergi usul kanunu teblig no 509

legalbank

https www bdturkey com resmi gazete vergi usul kanunu genel tebligi sira no 509 nde degisiklik 2 h4308 html

isparta serbest muhasebeci mali musavirler odasi

ozdogrular

gelir idaresi baskanligi 509 sira nolu

bay t

e fatura e arsiv fatura uygulamasi

vuk 524 vergi usul kanunu genel tebligi sira no 524 alomaliye com

ozdogrular

e donusum

beesoft yazilim ve danismanlik

509 no lu vuk tebligi ile ilgili tum

dia yazilim muhasebe stok cari fatura crm teknik servis programi satis

vergi uygulamalarinda dijital donusum

gelir idaresi baskanligi 509 sira nolu

wpan7yyoh1 fim

pkf istanbul

dogu bayazit ticaret ve sanayi odasi

%200002.jpg)