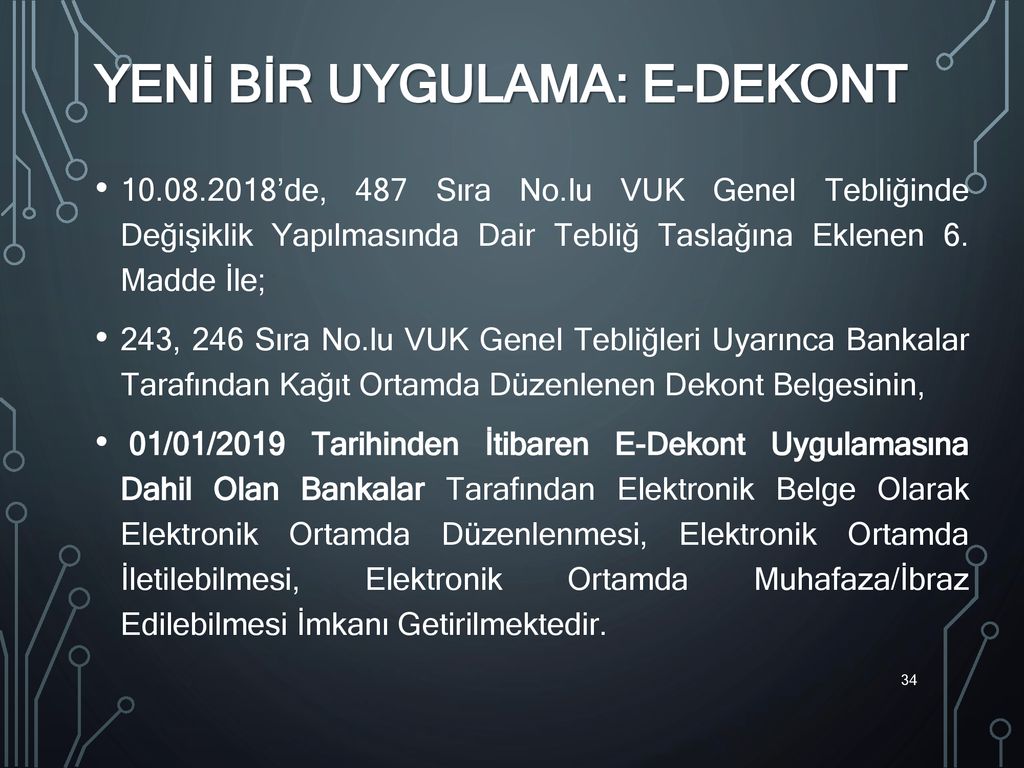

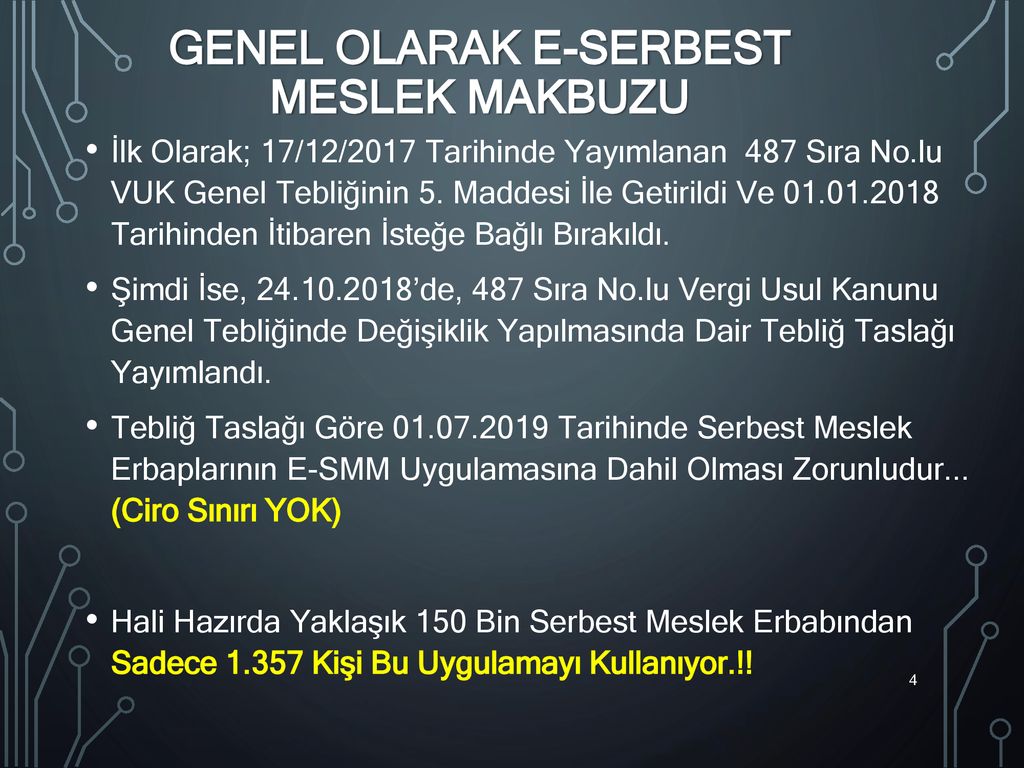

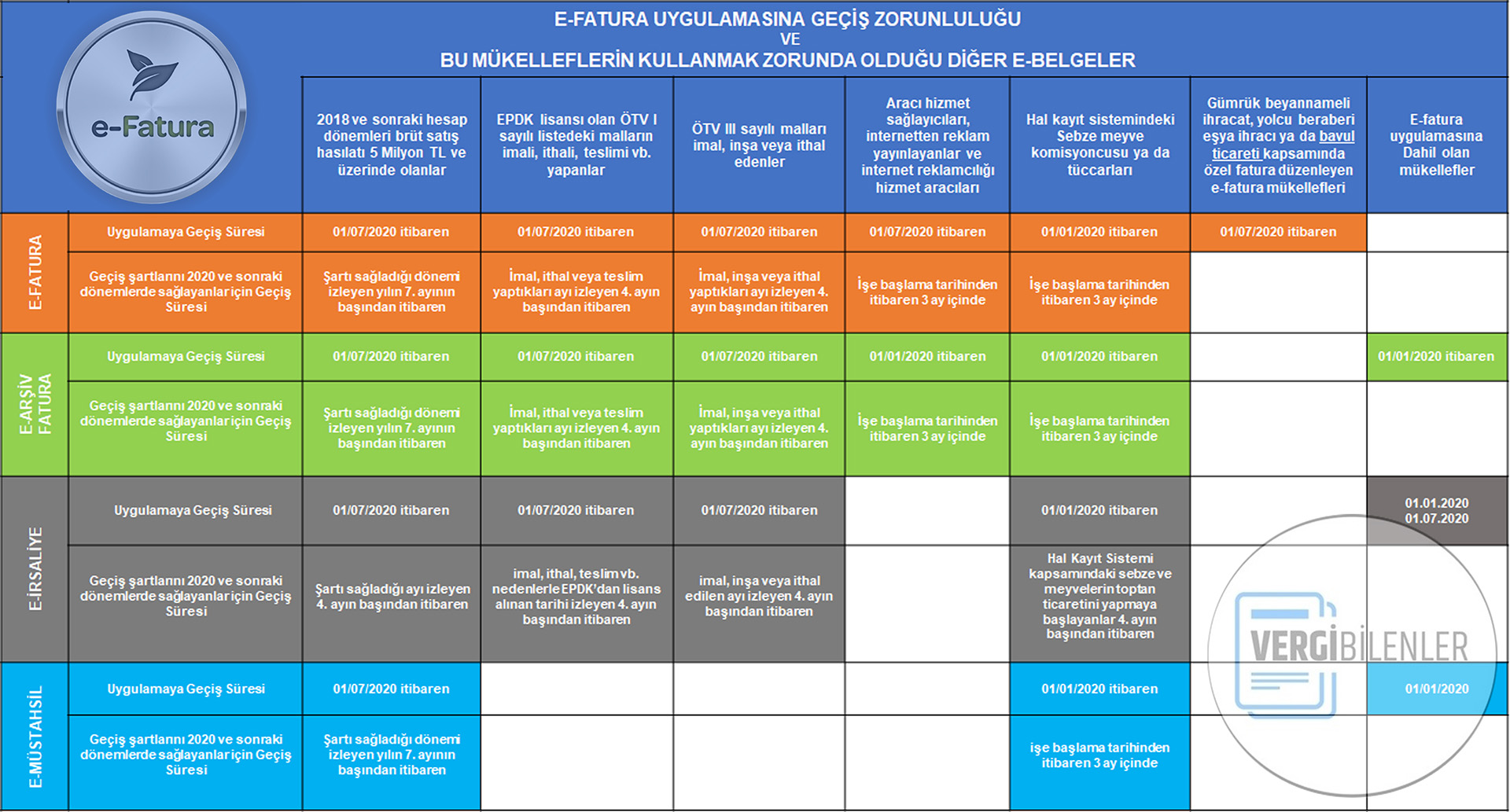

487 sıra no lu vergi usul kanunu

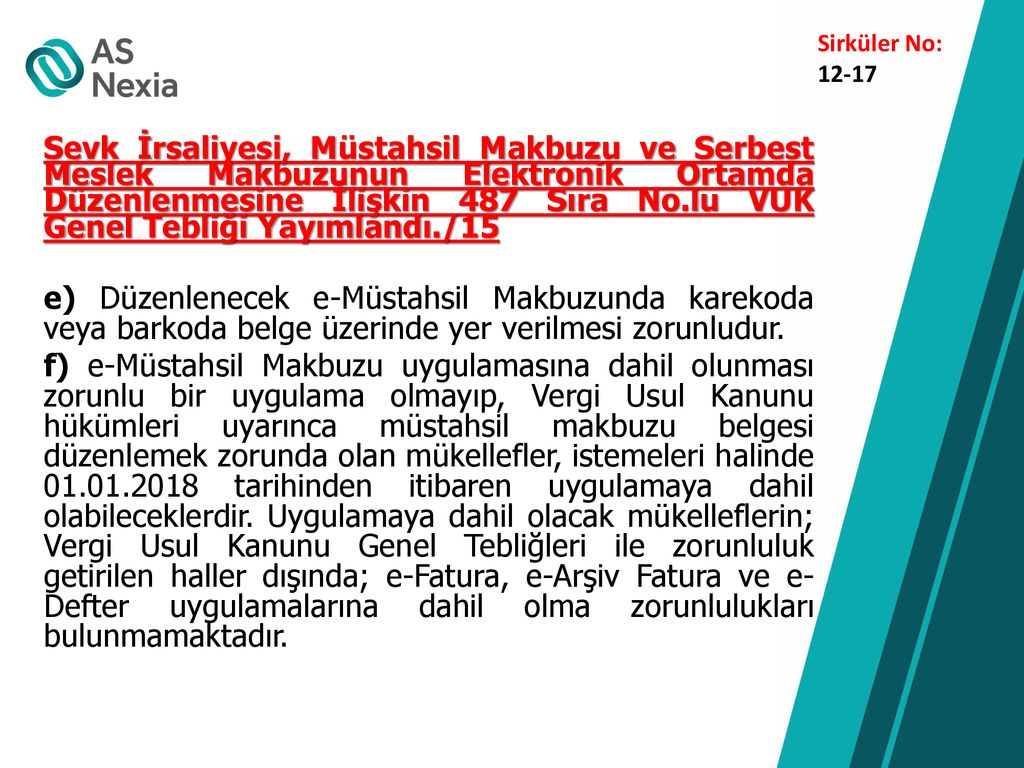

426 sıra no lu vergi usul kanunu genel tebliği kapsamında onaylanan yeni nesil ödeme kaydedici cihazlardan e müstahsil makbuzunda bulunan bilgileri de ihtiva eden e müstahsil makbuzu bilgi fişinin iki nüsha halinde üretilmesi ve taraflarca imzalanması halinde. Bu bilgi fişi nüshaları da e müstahsil makbuzunun kağıt nüshaları. 5070 sayılı elektronik i̇mza kanununun 9 uncu maddesinde tanımlanan ve yalnızca gerçek kii mükelleflerce kullanılabilen elektronik sertifikayı.

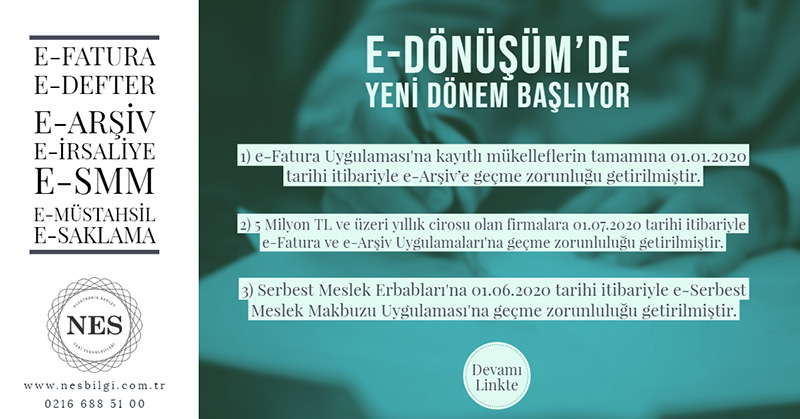

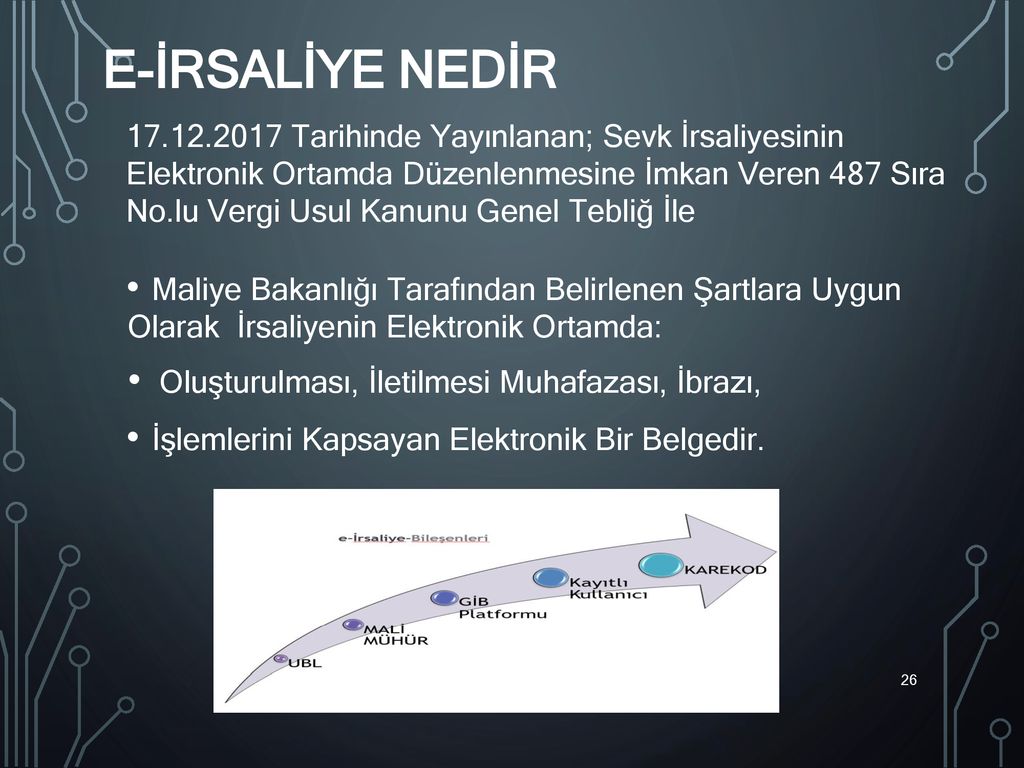

487 sıra no lu vergi usul kanunu genel tebliği tebliğ 17 12 2017 tarih ve 30273 sayılı resmi gazete de yayımlanarak yayım tarihinde yürürlüğe girmiştir.

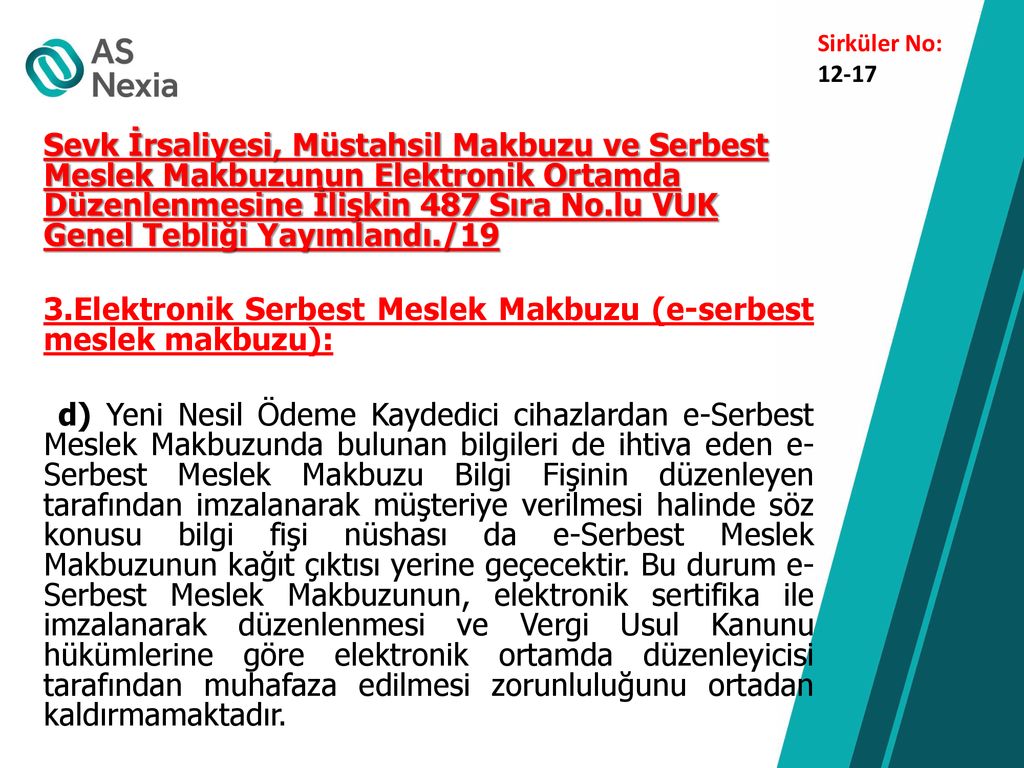

487 sıra no lu vergi usul kanunu. 426 sıra no lu vergi usul kanunu genel tebliği kapsamında onaylanan yeni nesil ödeme kaydedici cihazlardan e serbest meslek makbuzunda bulunan bilgileri de ihtiva eden e serbest meslek makbuzu bilgi fişinin düzenleyen tarafından imzalanarak müşteriye verilmesi halinde söz konusu bilgi fişi nüshası da e serbest meslek makbuzunun. 30273 resmi gazete tarihi. 487 sıra nolu vergi usul kanunu genel tebliği. Madde 1 1 213 sayılı vergi usul kanununun 5766 sayılı kanunun 17 nci maddesi ile değişik mükerrer 242 nci maddesinin ikinci fıkrası ile maliye bakanlığı.

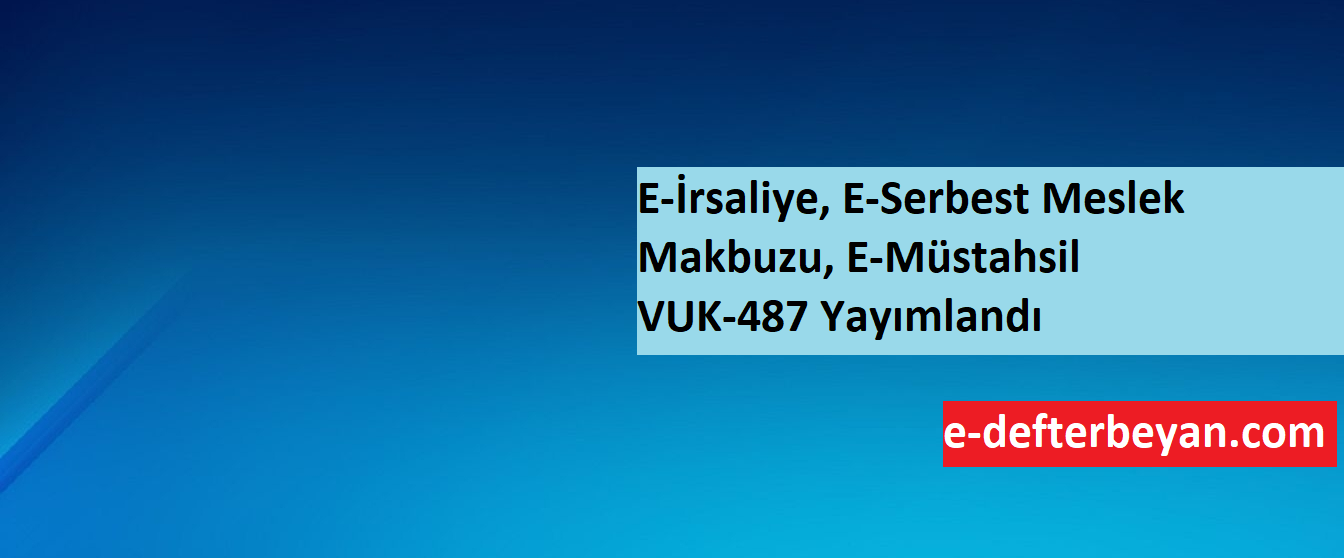

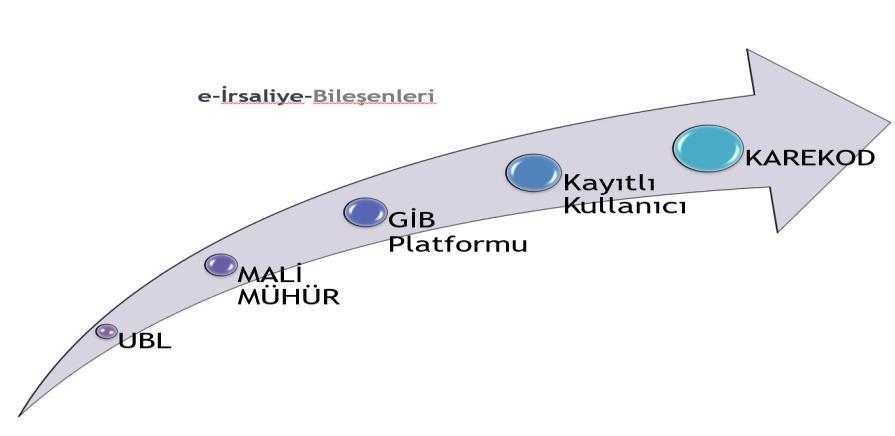

397 sıra no lu vergi usul kanunu genel tebliği kapsamında başkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında e i̇rsaliye düzenleme bunları elektronik sertifika ile imzalama ve muhataplarına elektronik ortamda iletme ve alma hizmeti verebilirler. 397 sıra no lu vergi usul kanunu genel tebliği çerçevesinde bakanlık için oluúturulan elektronik sertifika alt yapısını nitelikli elektronik sertifika nes. Elektronik defter kayıt ve belgelerin oluşturulması kaydedilmesi iletilmesi muhafazası ve ibrazı ile. Yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi müstahsil makbuzu ve serbest meslek makbuzu belgelerinin kağıt belge yerine elektronik ortamda.

We would like to show you a description here but the site won t allow us.

eplatform

izmir barosu e defter kullanimi

ozdogrular

e irsaliye cozumleri turkkep kayitli

zr 9oeqzh9pc m

e donusumde guncel uygulamalar ppt indir

vuk mevzuat co

e irsaliye e irsaliye nedir e

e fatura kullanicilarina e arsiv ve e

docplayer

giresun smmmo

ikvb fvrvirvam

e irsaliye destek bilgisayar

docplayer

ozdogrular

vergi usul kanunu genel tebligi sira

defter beyan sistemi

ugur buyukbalkan cpa blogger

smmm ozgur cekic

s0dclj0nl6ki4m

vergi usul kanunu genel tebligi sira no 487

muhasebex

e smm makbuzu e irsaliye

snxxi1zbpqcyem

e smm gelistirme tiger 3 bilgi deposu

e serbest meslek makbuzu duzenlenmesi

.jpg)