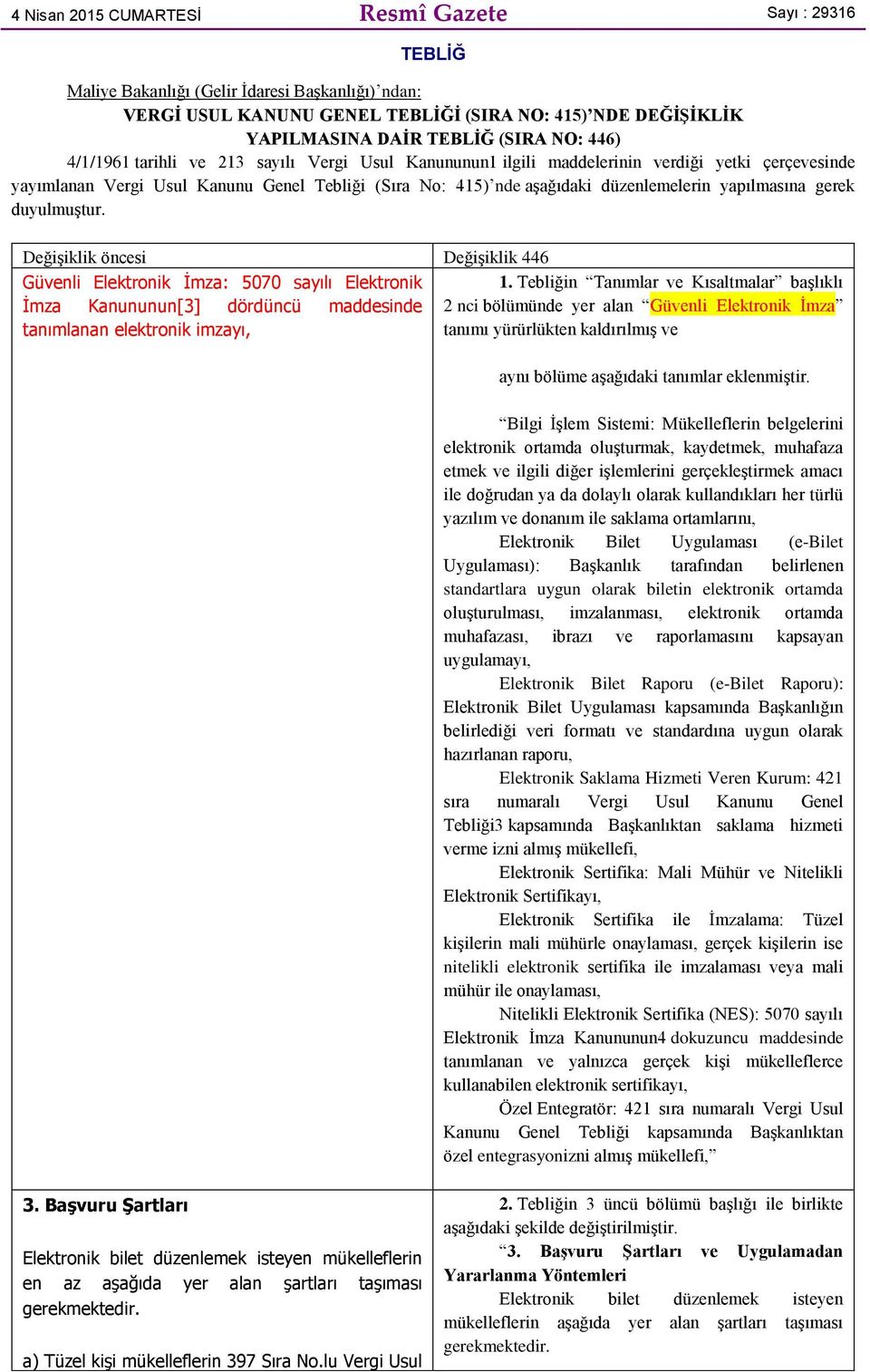

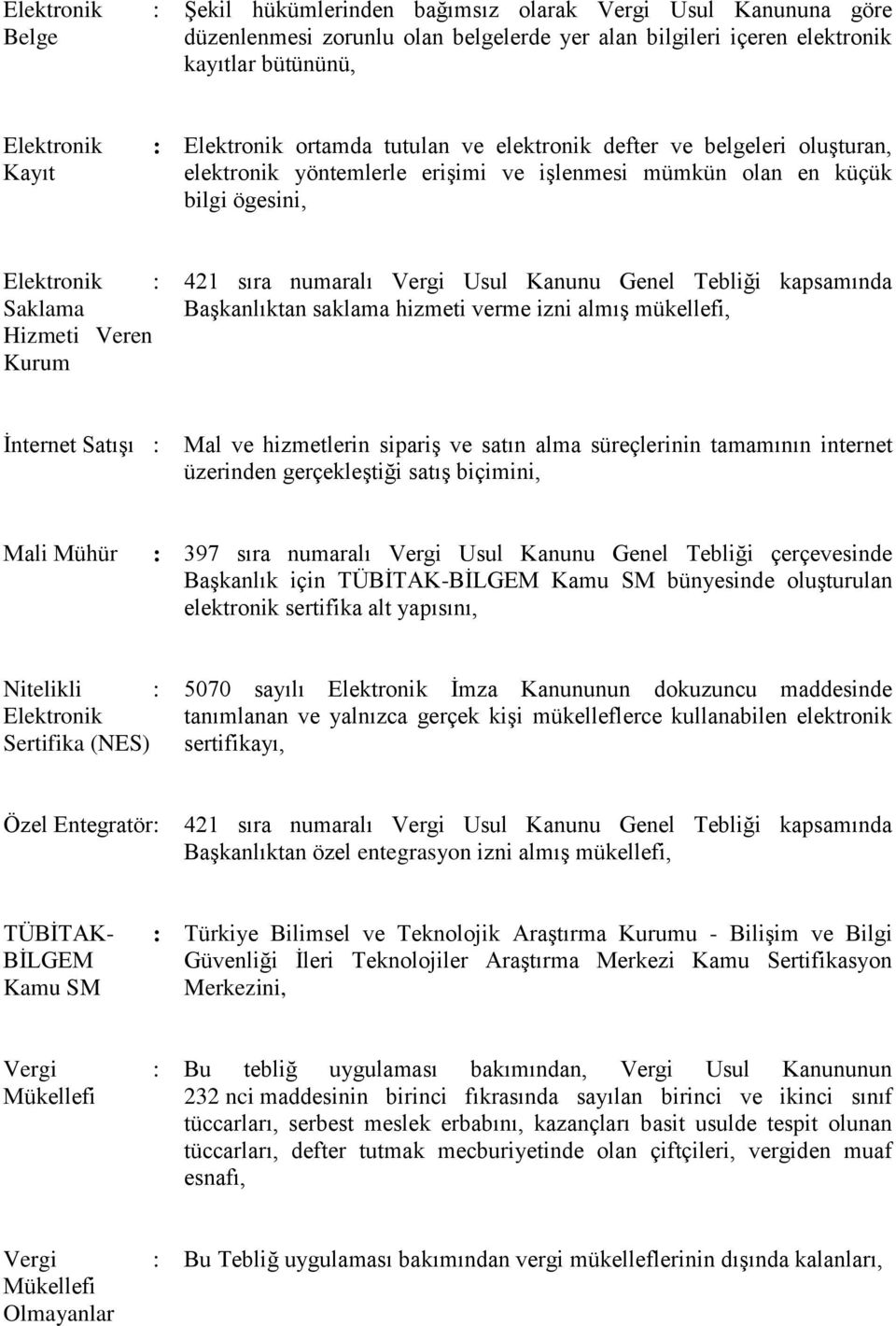

462 sıra nolu vuk genel tebliği ile i lgili

Vergi usul kanunu genel tebliği sıra no. 25 aralık 2015 tarihli ve 29573 sayılı resmi gazete de yayımlanan 462 sıra no lu vergi usul kanunu genel tebliği ile hava yolu ile yurt içi veya yurt dışı yolcu taşımacılığı işi ile iştigal eden mükelleflerin. 30431 resmi gazete tarihi.

509 sıra nolu vuk genel tebliğ özet bilgiler 509 sıra no ile 19 10 2019 tarihinde yeni vergi usul kanunu tebliği yayınlandı.

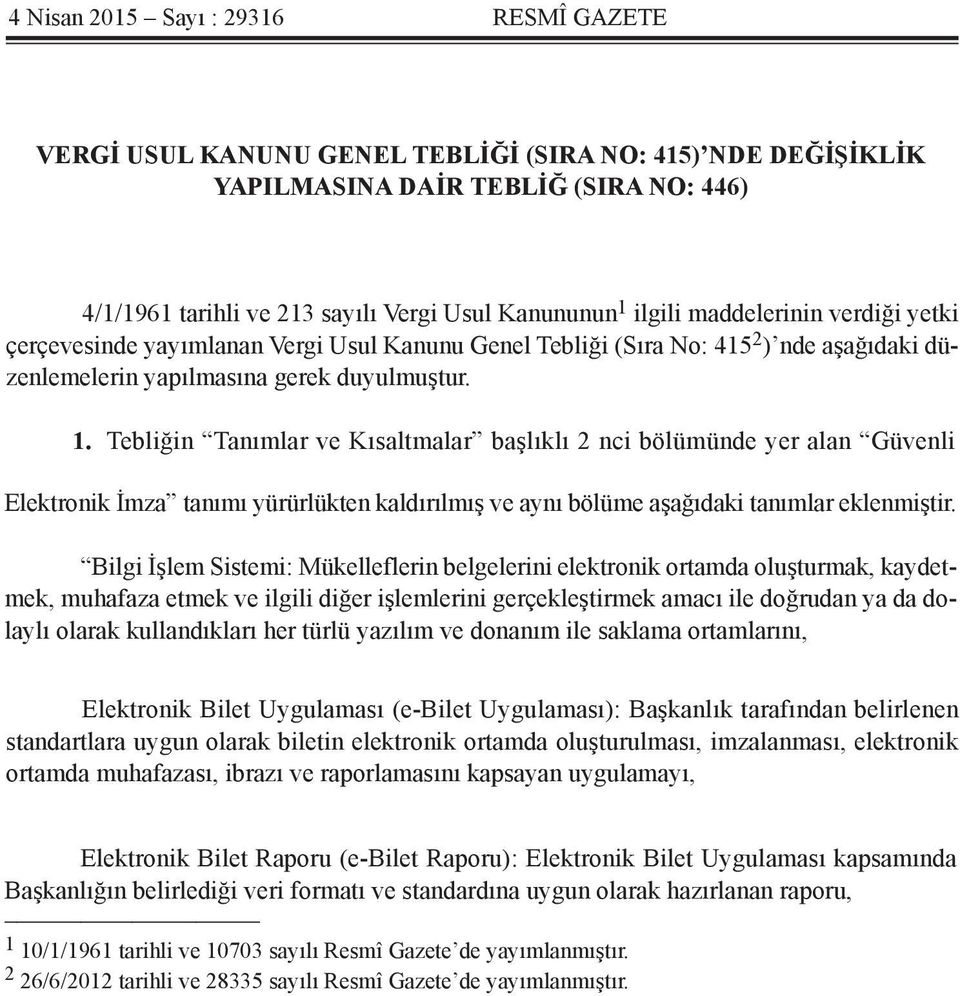

462 sıra nolu vuk genel tebliği ile i lgili. E belge ve e defter uygulamalarina i̇li̇şki̇n bi̇lgi̇ notui genel bi̇lgi̇ 19 10 2019 günlü resmi gazetede yayımlanan 509 sıra nolu vergi usul kanunu vuk genel tebliği ve 3 sıra no lu elektronik defter genel tebliği ile e belge ve e defter uygulamalarına zorunlu olarak dâhil olacak mükellef gruplarının kapsamı artırılmıtır. E arşiv fatura uygulamasına dahil olmayan mükelleflerce 01 ocak 2020 tarihinden itibaren vergi mükellefi olmayanlara düzenlenecek faturaların vergiler dahil toplam tutarı 30 bin tl yi aşanlar. 496 sira nolu vergi̇ usul kanunu genel tebli̇ği̇ resmi gazete no. De yayımlanan 461 nolu vuk genel tebliği ile 454 nolu vuk genel tebliğinde değişiklik yapılarak e fatura.

30923 hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. 25 12 2015 462 nolu vergi usul kanunu genel tebliği yayınlandı. Madde 1 27 8 2015 tarihli v. E arşi̇v faturada i̇se 1 509 sıra nolu vuk genel tebliği uyarınca.

Maliye bakanlığı 25 aralık 2015 tarihli ve 29573 sayılı resmi gazete de yayımladığı 462 sıra no lu vergi usul kanunu genel tebliği ile hava yolu ile yurt içi veya yurt dışı yolcu taşımacılığı işi ile iştigal eden mükelleflerin elektronik ortamda bilet düzenlemeleri düzenledikleri e biletleri muhatabına iletmeleri ile bu belgeleri muhafaza ve ibraz etmelerine. 462 sira no lu vergi̇ usul kanunu genel tebli̇ği̇ duyurusu maliye bakanlığı hava yolu ile yurt i̇çi veya yurt dışı yolcu taşımacılığı ile i̇ştigal eden mükelleflerin elektronik ortamda bilet düzenlemelerine i̇lişkin 462 sıra no lu vergi usul kanunu genel tebliğini yayımlamıştır. Bu tebliğ ile birlikte aşağıdaki tebliğler yayından kaldırılmış oldu. 25 05 2018 amaç ve kapsam madde 1 1 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun 278 inci maddesi uyarınca imha edilmesi gereken emtianın değerlenmesinde genel uygulamaya ilişkin açıklamalar ile.

cengiz turk s m mali musavir 0 542 659 20 92 0 462 228 76 54 wordpress com

randiman

muhtasar ve prim hizmet beyannamesi

seyahat acentalari icin muhasebe

esmmmo

aokrzglzysw6um

vergġ usul kanunu genel teblġg taslagi sira no pdf free download

docplayer

cengiz turk s m mali musavir 0 542 659 20 92 0 462 228 76 54 wordpress com

randiman

esmmmo

pkbebq5j8godpm

docplayer

isparta serbest muhasebeci mali musavirler odasi

docplayer

e donusum uygulamalarinda son gelismeler

vergi usul kanunu genel tebligi sira

thy fatura yerine gecen e bilet

teblig vergi usul kanunu genel tebligi taslagi sira no pdf free download

muhtasar ve prim hizmet beyannamesi

e fatura e arsiv fatura e smm gecis

teblig 33905 2019 vergi usul kanunu