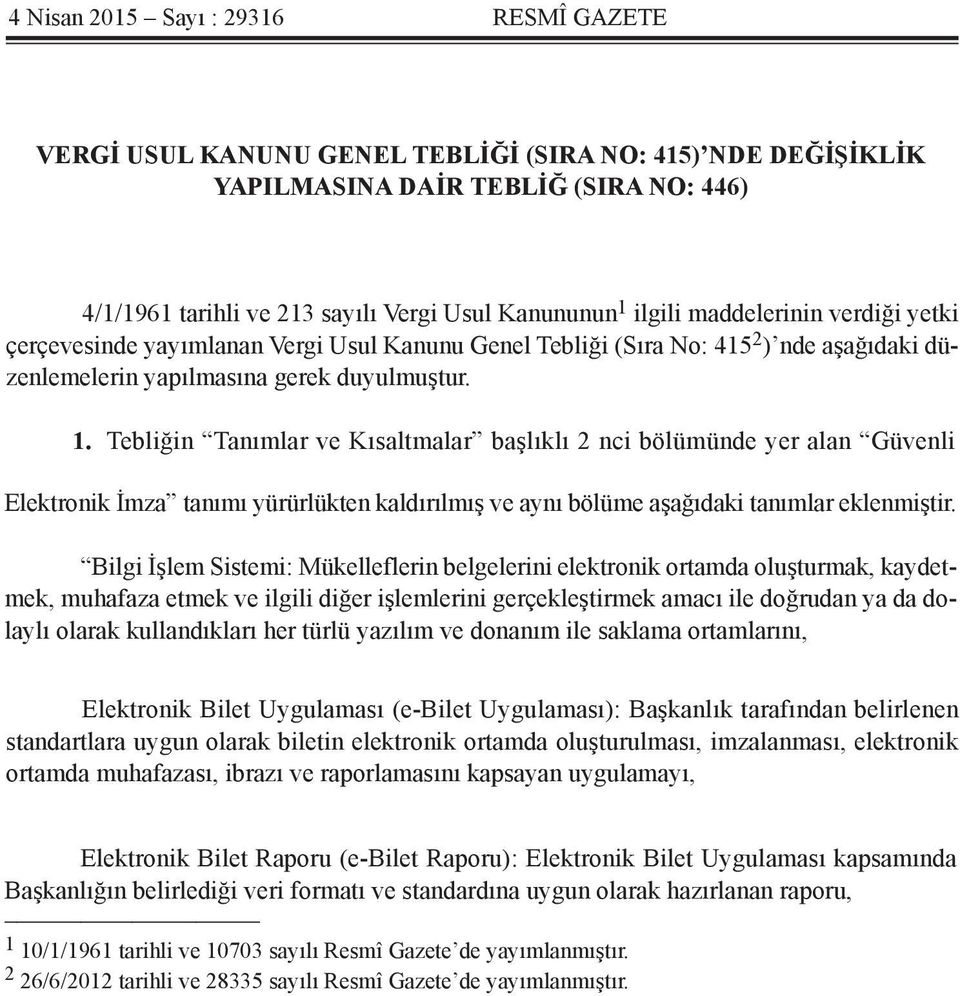

454 sıra no lu vergi usul kanunu

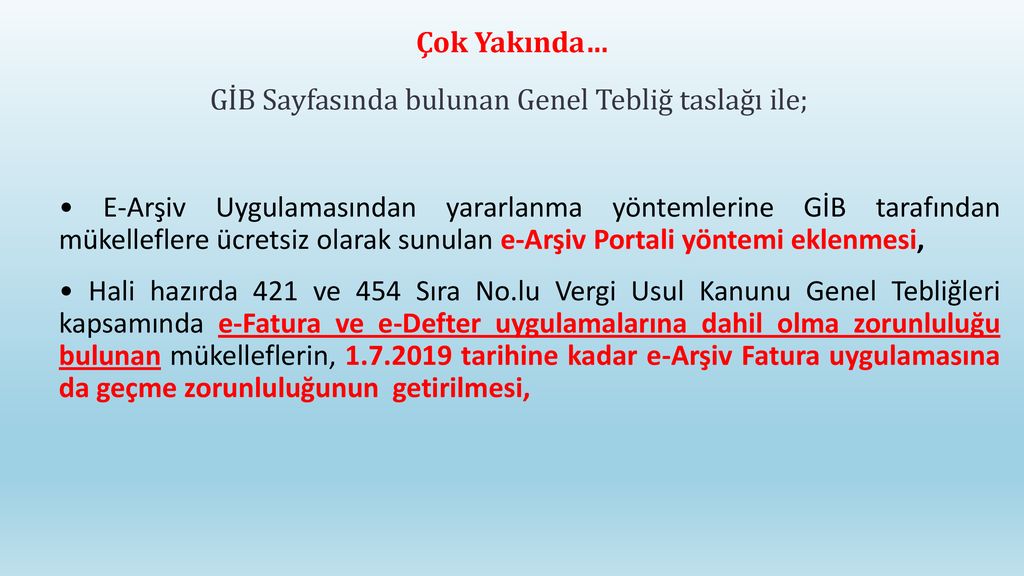

Mevzuat 510 sıra nolu vuk genel tebliği. Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. 185 200 298 ve 299 sıra no lu vergi usul kanunu genel tebliği uyarınca masada servis yapılan ve gerçek usulde bilanço veya işletme hesabı esasına göre vergilendirilen hizmet işletmeleri lokanta kafeterya pastane gazino bar pavyon gibi tarafından kullanılması zorunluluğu bulunan ve kağıt ortamda düzenlenmekte olan.

Mevzuat vergi usul kanunu genel tebliği sıra no.

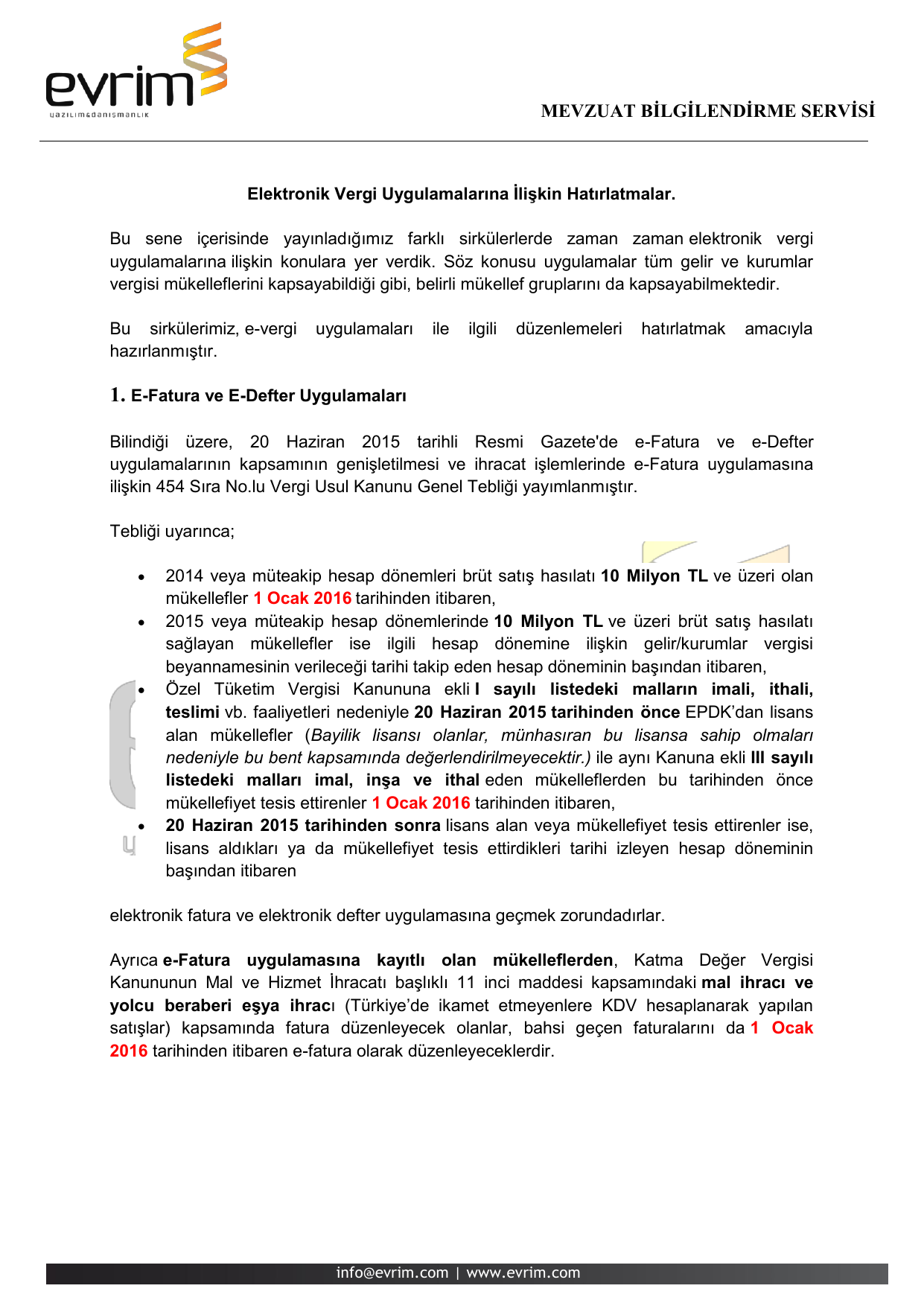

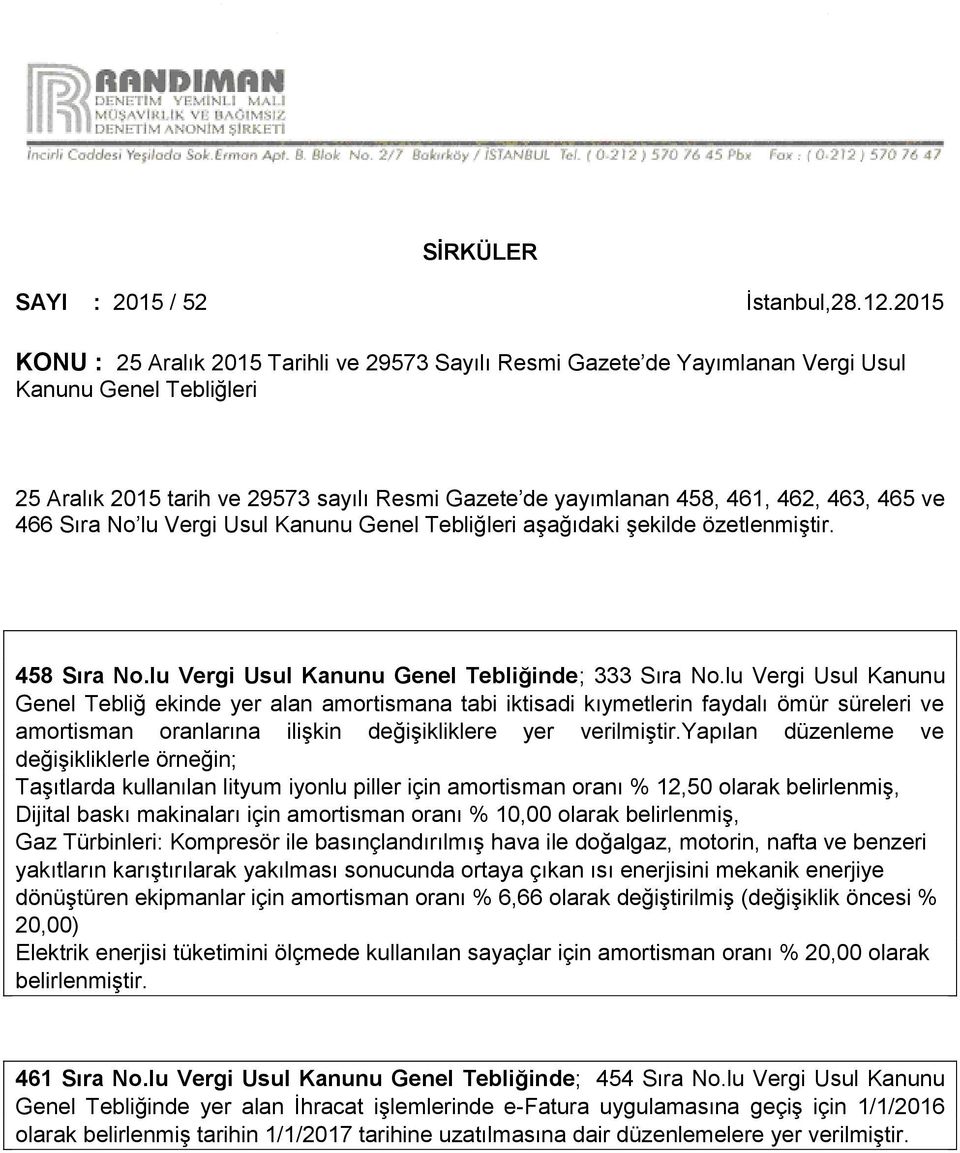

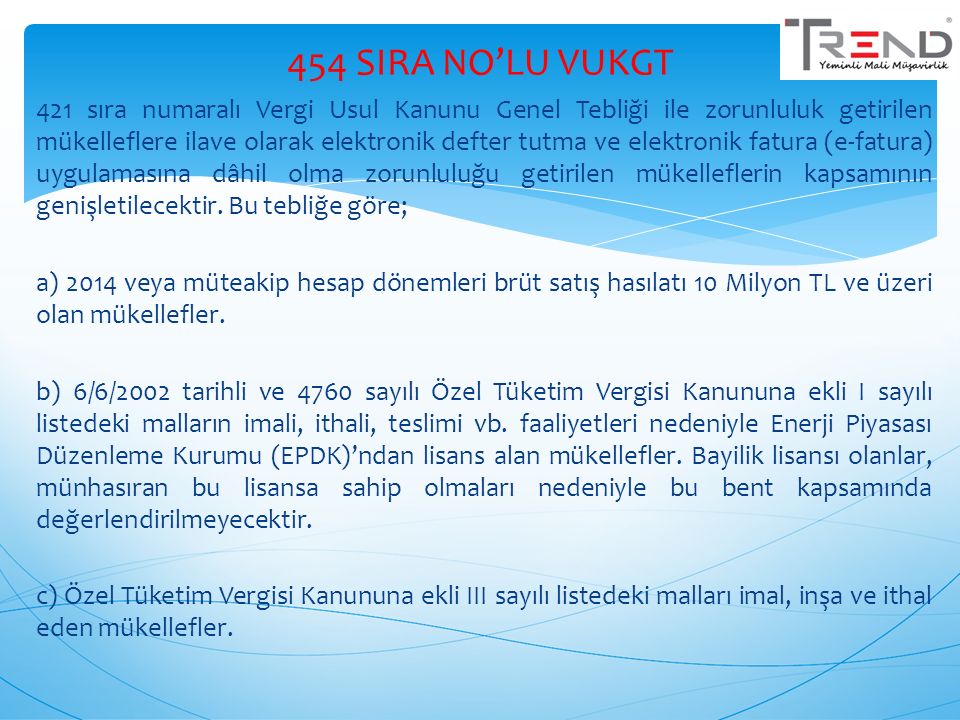

454 sıra no lu vergi usul kanunu. 454 i̇lgili tebliğe ulaşmak i̇çin tıklayınız. Vergi usul kanunu genel tebliği sıra no 454 nde değişiklik yapılmasına dair tebliğ taslağı hazırlandı. 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e fatura uygulamasına geçme zorunluluğu getirilmiştir. 526 09 02 2021 tarih ve 31390 sayılı resmi gazete yayımlanarak yürürlüğe girmiştir.

A 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 milyon tl ve üzeri olan mükellefler. A 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 milyon tl ve üzeri olan mükellefler. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan.

509 sıra no lu vergi usul kanunu genel tebliği nde değişiklik yapılmasına dair 526 sıra no lu tebliğ resmi gazete de yayımlandı. E fatura ve e defter uygulamalarına zorunlu olarak dahil olacak mükellefleri yeniden belirlemek amacıyla hazırlanan ve 10 08 2018 tarihinde kamuoyunun görüşüne sunulan vergi usul kanunu genel tebliği sıra no 454 nde değişiklik yapılmasına dair tebliğ taslağı gelen görüşler ve talepler çerçevesinde güncellenmiştir. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 509 sıra no lu vergi usul kanunu genel tebliği nde değişiklik yapılmasına dair tebliğ sıra no.

Elektronik belge ve elektronik defter uygulamalarının yaygınlaştırılması stratejisi çerçevesinde 454 sıra no lu vergi usul kanunu genel tebliği nde değişiklikler yapılmıştır.

slideplayer

vergi usul kanunu genel tebligi sira

509 sira nolu vuk genel teblig

sowiunvza7992m

gib earsiv hadlerini duzenleyen taslak

j6cvi ftfl tm

docplayer

docplayer

e fatura mevzuati 2021 e fatura

tgwskilo1lvztm

docplayer

kanunum com

pd7p8 be1x9k7m

o8yrd3bsrtpkum

30 soruda e fatura ve e defter

korunan muhasebe

16vt17 oenwwwm

509 sira nolu vergi usul kanunu genel

uy9y94c5gwshcm

sirkuler2015 vergi usul kanunu genel tebligi sira no 461 maligundem

%E2%80%99nde-degisiklik-yapilmasina-dair-teblig-(sira-no-461)_61307251.jpg)

ebso vergi usul kanunu genel tebligi sira no 454 nde degisiklik yapilmasina dair teblig sira no 461

3zfgsvx4fwabm

gelir idaresi baskanligi 509 sira nolu

muhasebe doktoru

vuk genel tebligi sira no 454 teblig taslagi guncellendi www erps com tr

turkiye nin e donusum lideri ppt indir