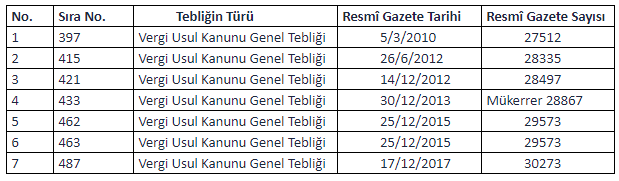

454 sıra no lu vergi usul kanunu genel tebliğleri

454 i̇lgili tebliğe ulaşmak i̇çin tıklayınız. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. Vergi usul kanunu genel tebliği sıra no.

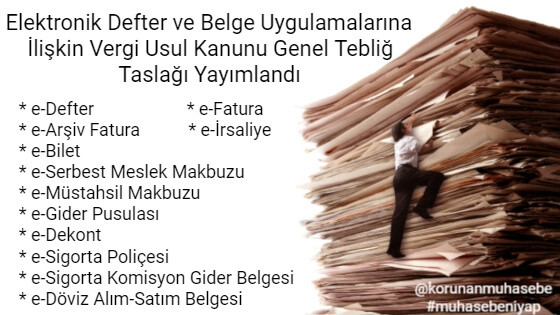

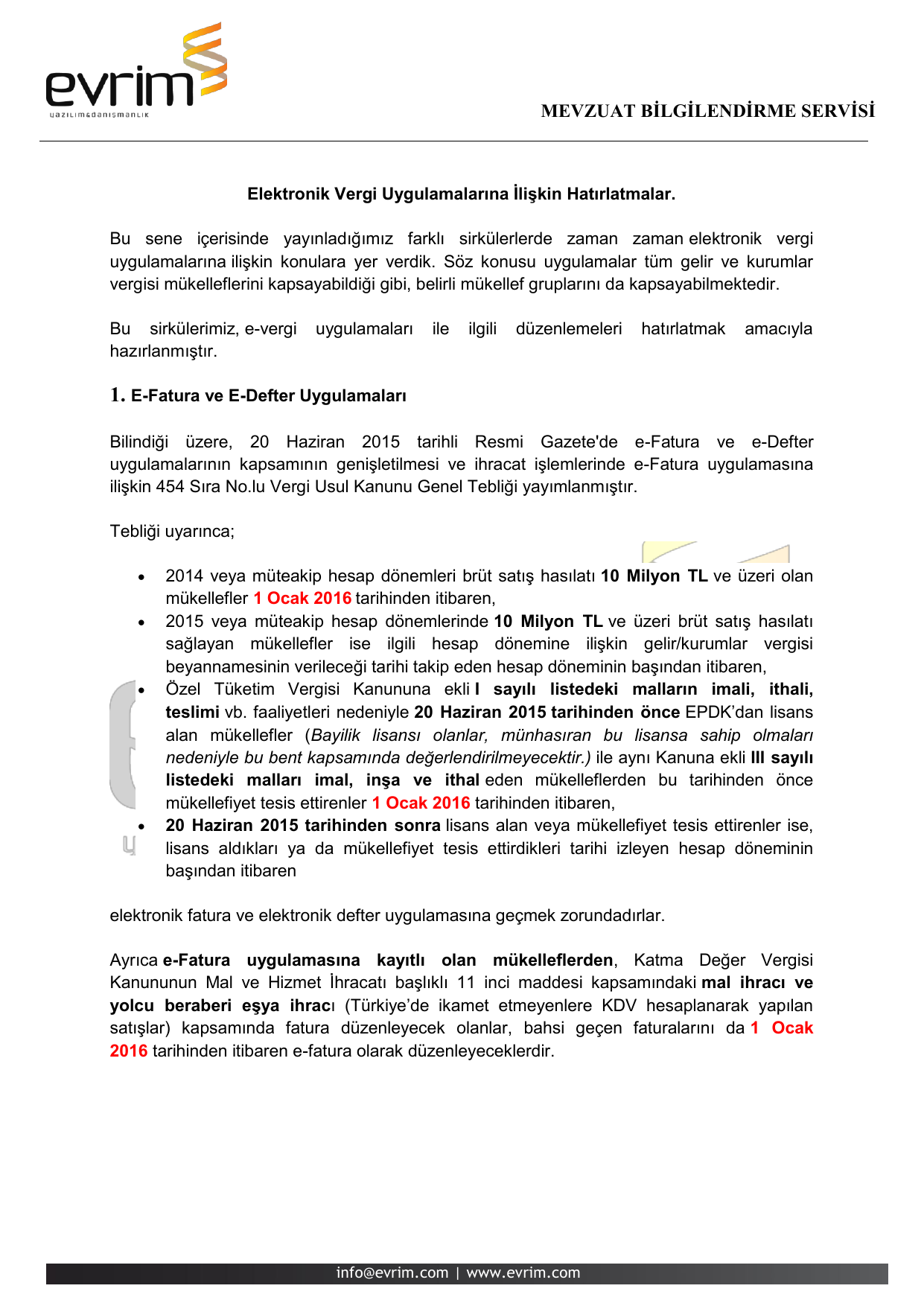

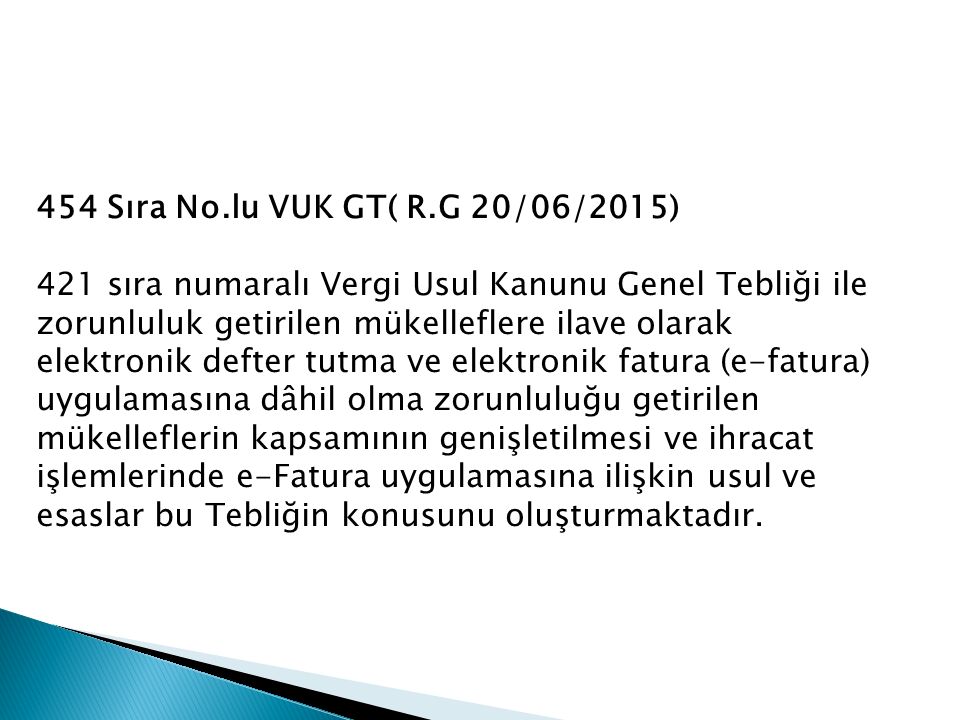

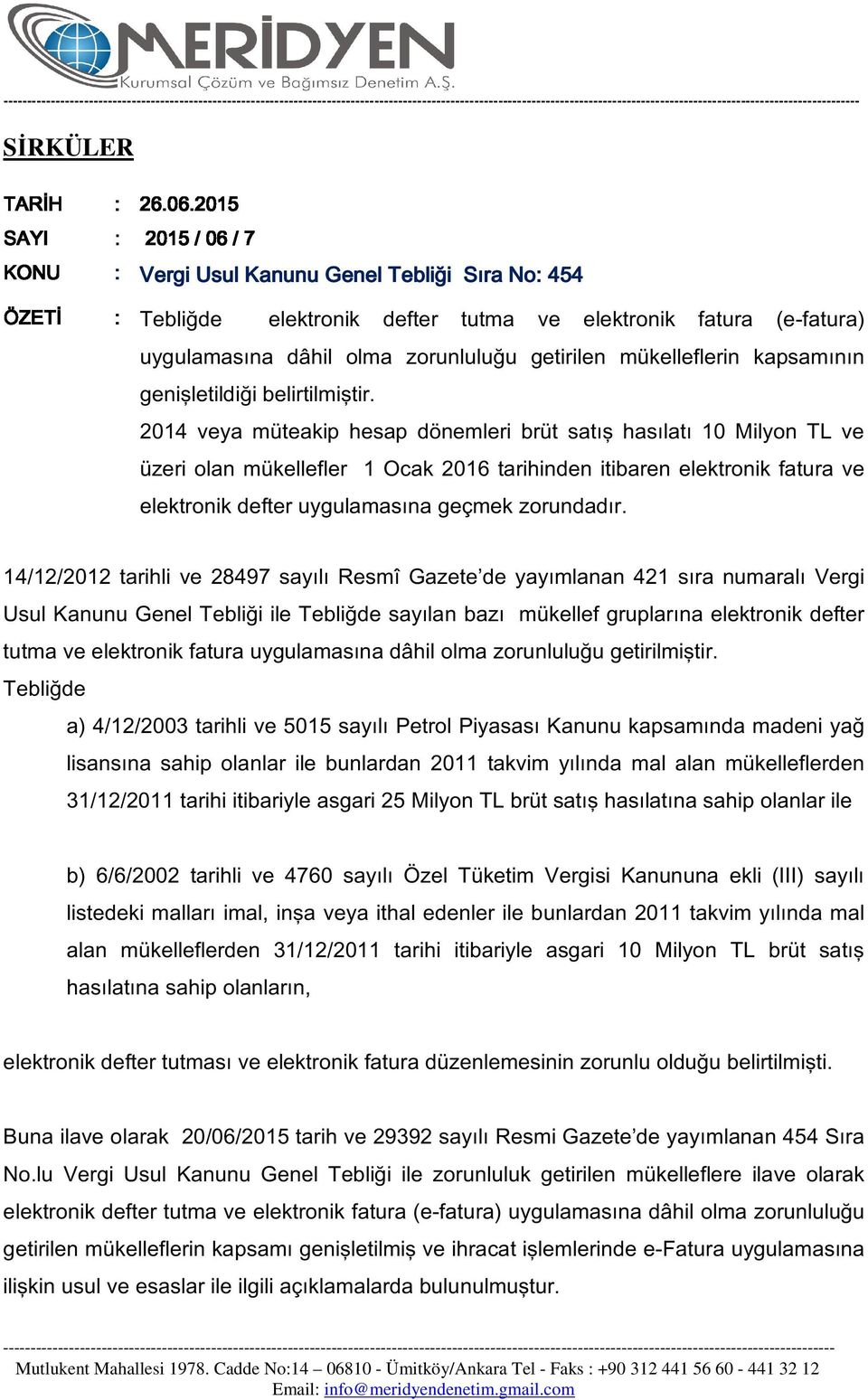

4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 257 ile mükerrer 242 nci maddelerinin maliye bakanlığına verdiği yetkiye istinaden 14 12 2012 tarihli ve 28497 sayılı resmî gazete de yayımlanan 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak elektronik defter.

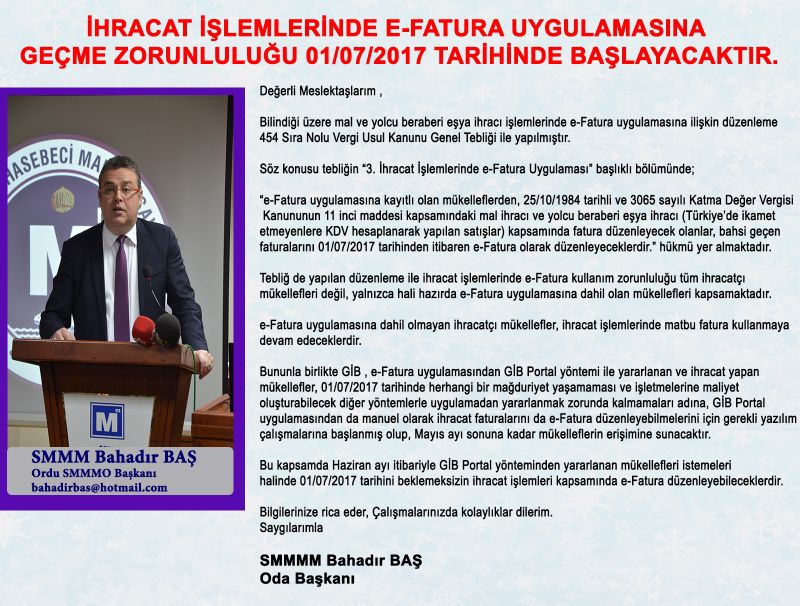

454 sıra no lu vergi usul kanunu genel tebliğleri. 456 nde değişiklik yapılmasına dair tebliğ sıra no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 25 07 2017 maliye bakanlığı gelir i̇daresi başkanlığı ndan. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

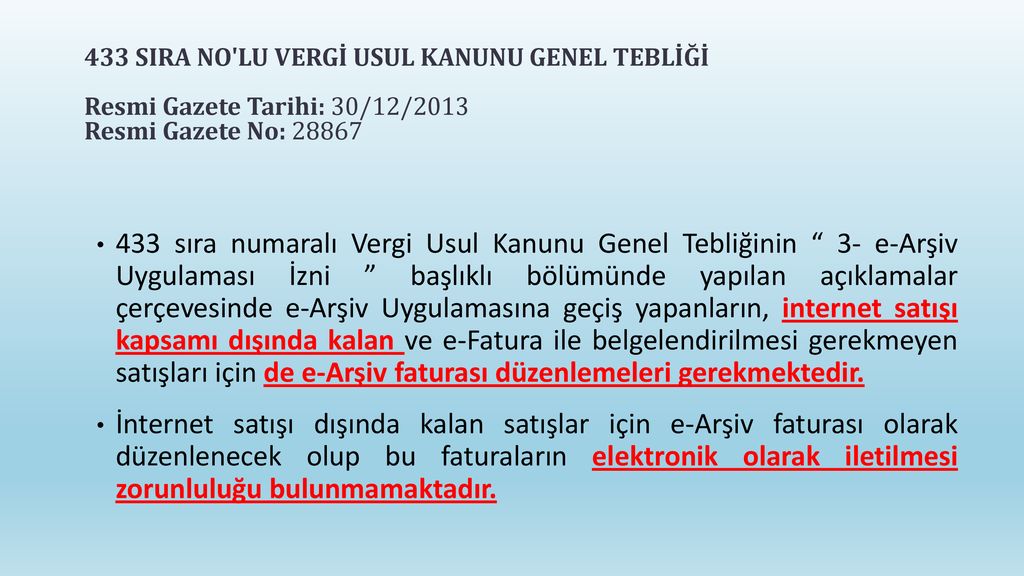

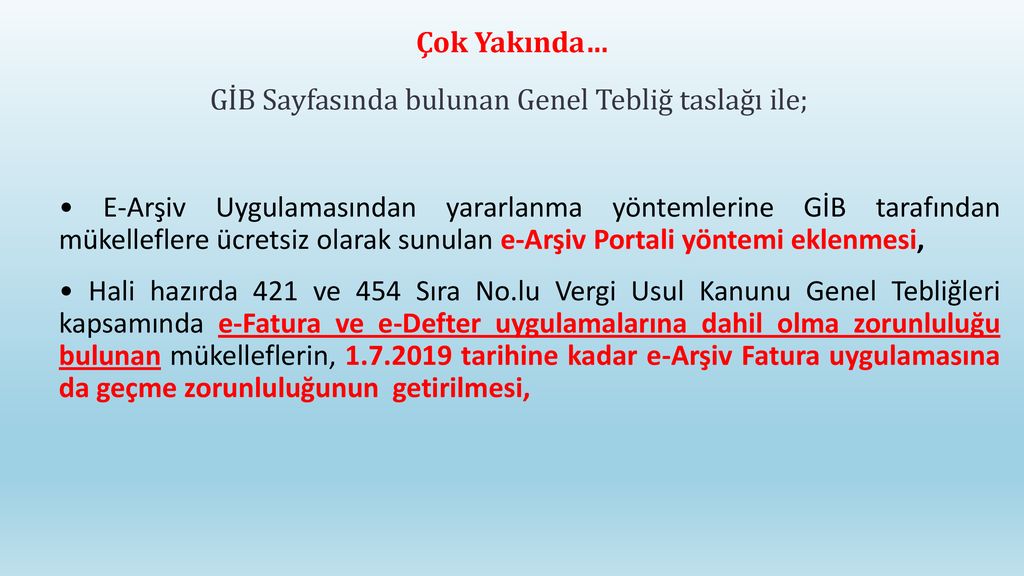

511 vuk 511 maliye bakanlığından. 29458 vergi usul kanunu genel tebliği sıra no. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi. Giriş 213 sayılı vergi usul kanununun vuk 5 inci maddesinin maliye bakanlığına verdiği yetkiye istinaden vergi levhası ile ilgili düzenlemeler 1421 1432 1463 1774 ve 2725 sıra no lu vergi usul kanunu genel tebliğleri ve 2246 seri no lu gelir vergisi genel tebliği ile yapılmıştır.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Mevzuat 510 sıra nolu vuk genel tebliği. 04 şubat 2010 tarihli resmi gazete. 213 sayılı vergi usul kanununun vuk 5 inci maddesinin maliye bakanlığına verdiği yetkiye istinaden vergi levhası ile ilgili düzenlemeler 142 1 143 2 146 3 177 4 ve 272 5 sıra no lu vergi usul kanunu genel tebliğleri ve 224 6 seri no lu gelir vergisi genel tebliği ile yapılmıştır.

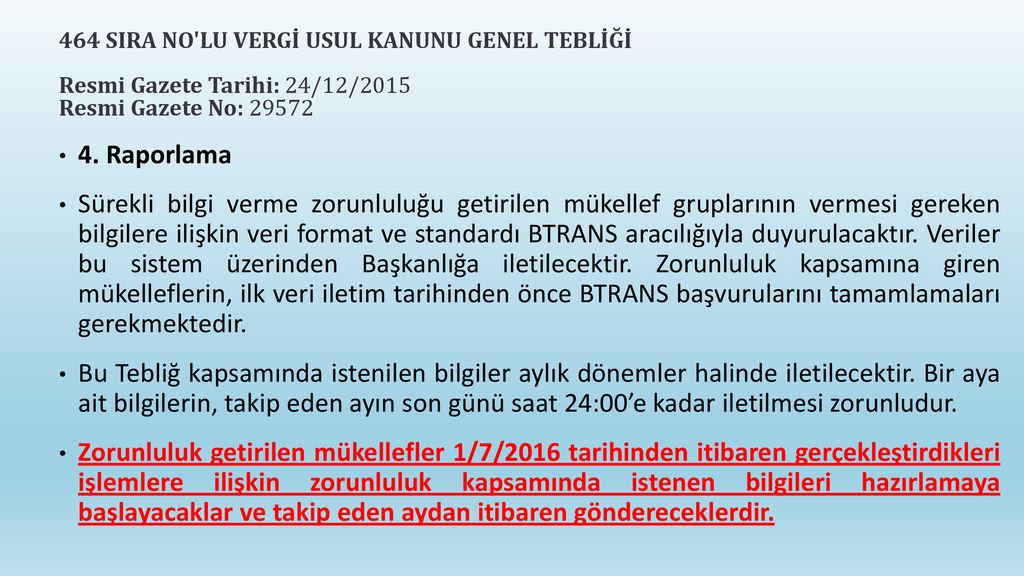

Mevzuat vergi usul kanunu genel tebliği sıra no. 459 nde değişiklik yapılmasına dair tebliğ sıra no.

tgwskilo1lvztm

e ticaret sirketlerinde vergisel

ozdogrular

pd7p8 be1x9k7m

e ticaret sirketlerinde vergisel

nr4un imcxfjm

2019 yili e fatura e defter e arsiv

vergi usul kanunu genel teblig taslagi

e ticaret sirketlerinde vergisel

30 soruda e fatura ve e defter

eplatform

yat turizm dernegi turkiye genelinde yatcilik meslegini gelistirerek topluma sevdirmeyi yatcilik mesleginin daha profesyonelce yapilmasini saglayarak yat turizmini arzu edilen avrupa standartlari seviyesine tasimayi ilke edinmistir

gelir idaresi baskanligindan teblig

vergi usul kanunu genel tebligi sira

vergi usul kanunu genel tebligi sira

docplayer

e ticaret sirketlerinde vergisel

e fatura duyuru posts facebook

3zfgsvx4fwabm

avmdergi turkiye nin avm ve perakende haber portali

teblig 33905 2019 vergi usul kanunu

j6cvi ftfl tm

docplayer

e ticaret sirketlerinde vergisel

sirkuler vergi usul kanunu genel

istasyonlarimiz e fatura ve e arsiv