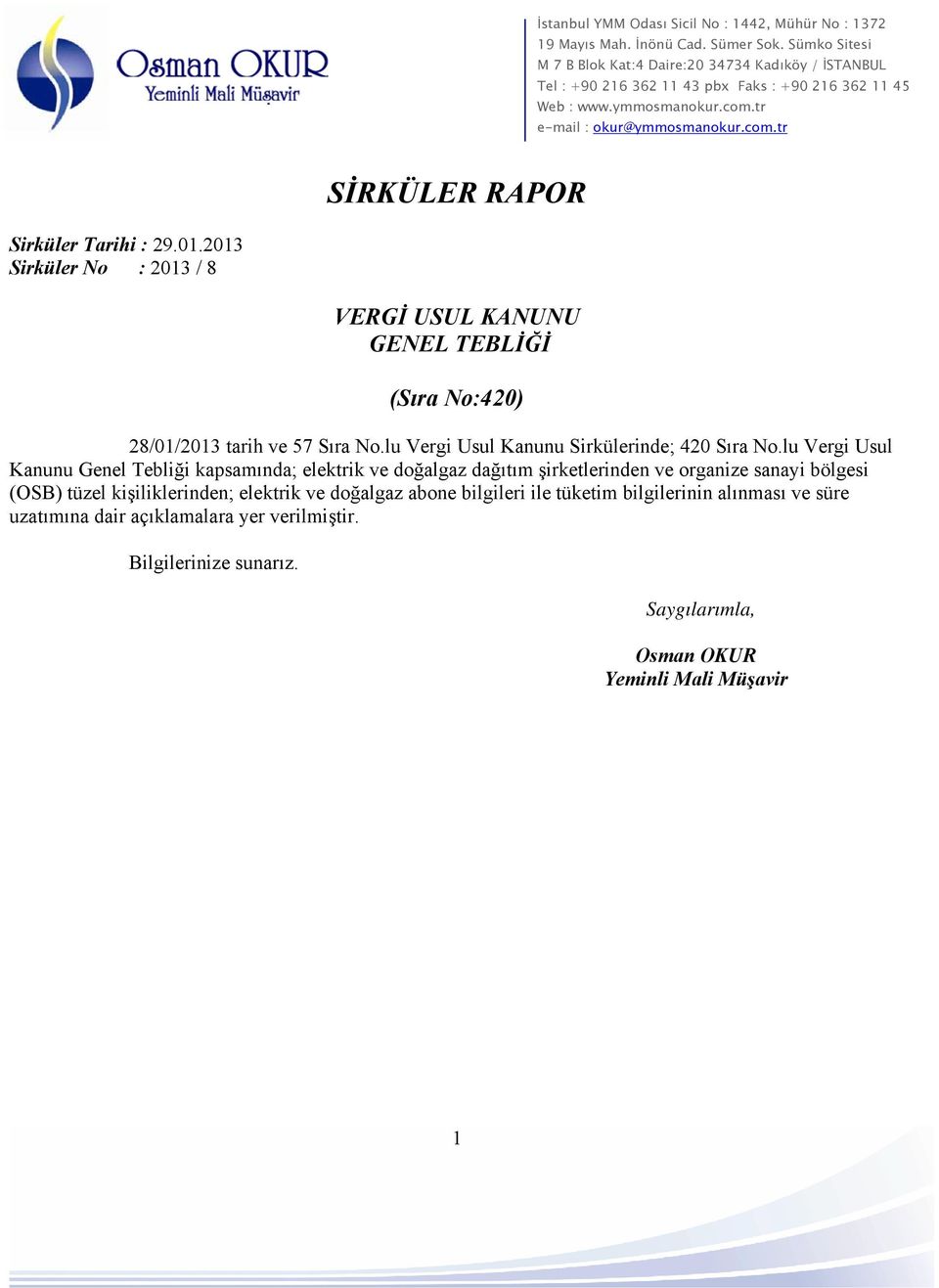

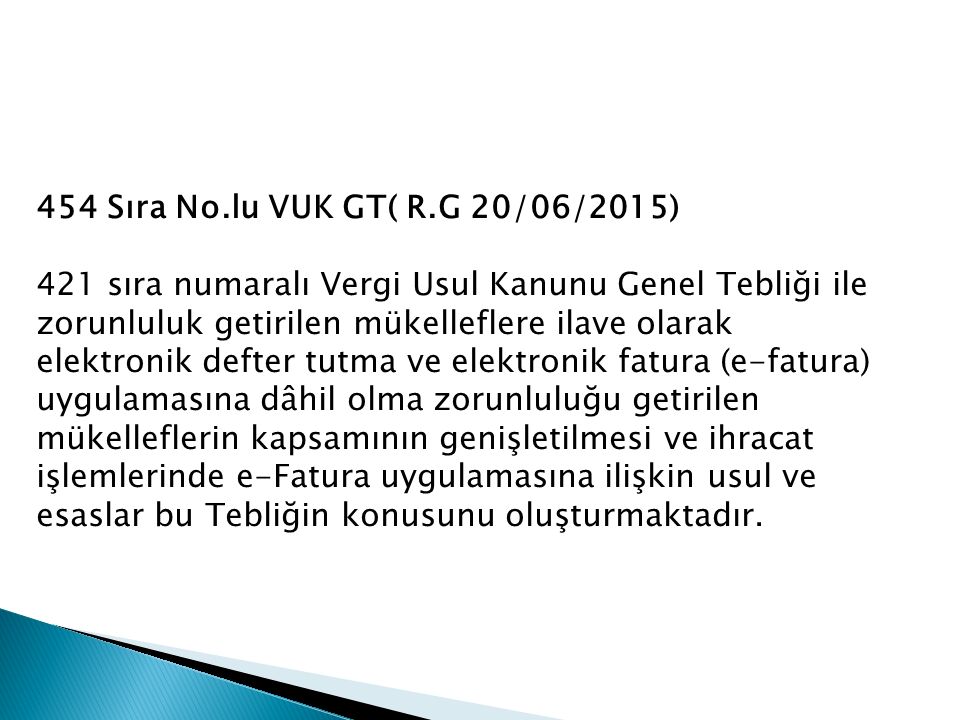

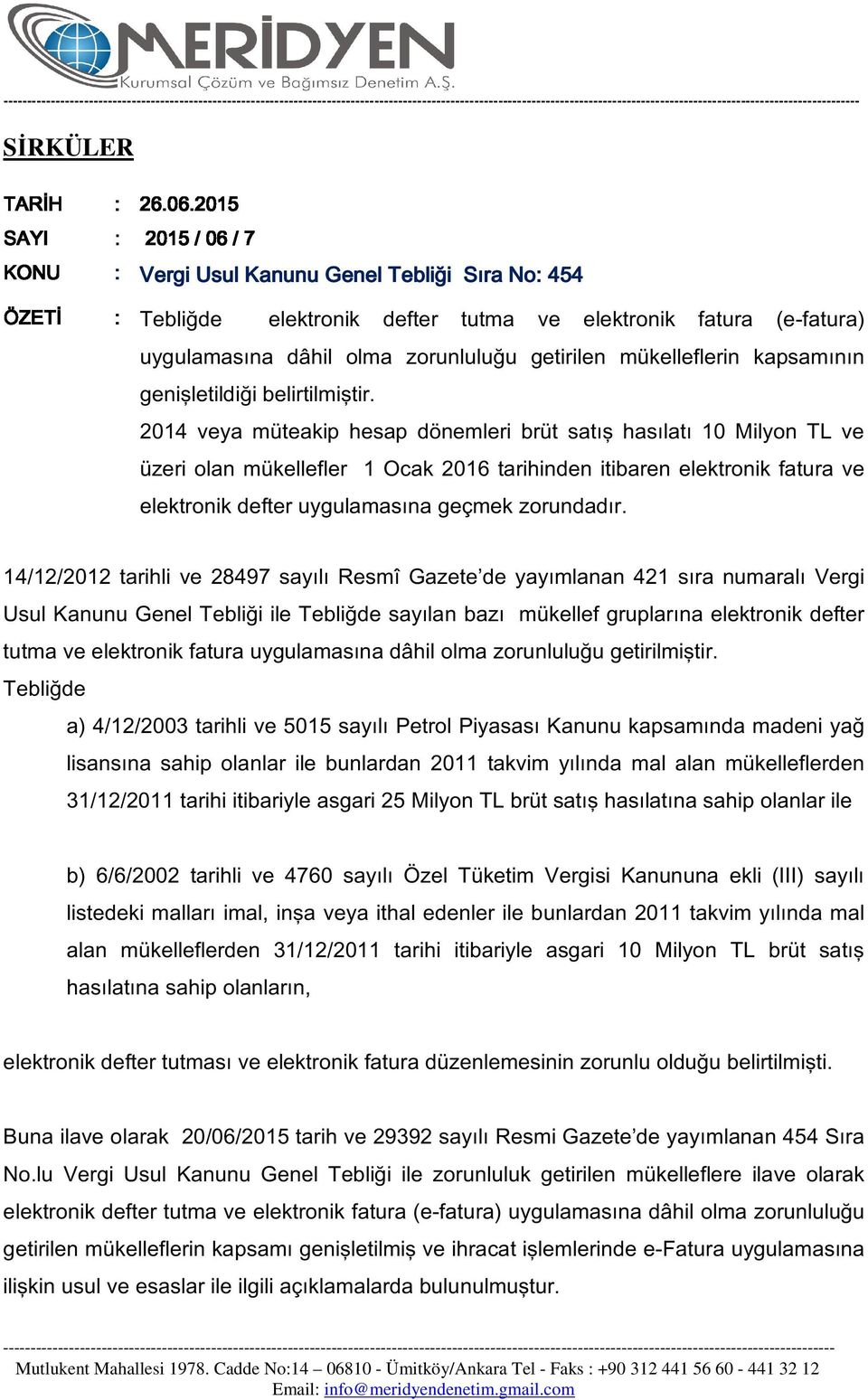

454 sıra no lu vergi usul kanunu genel tebliği

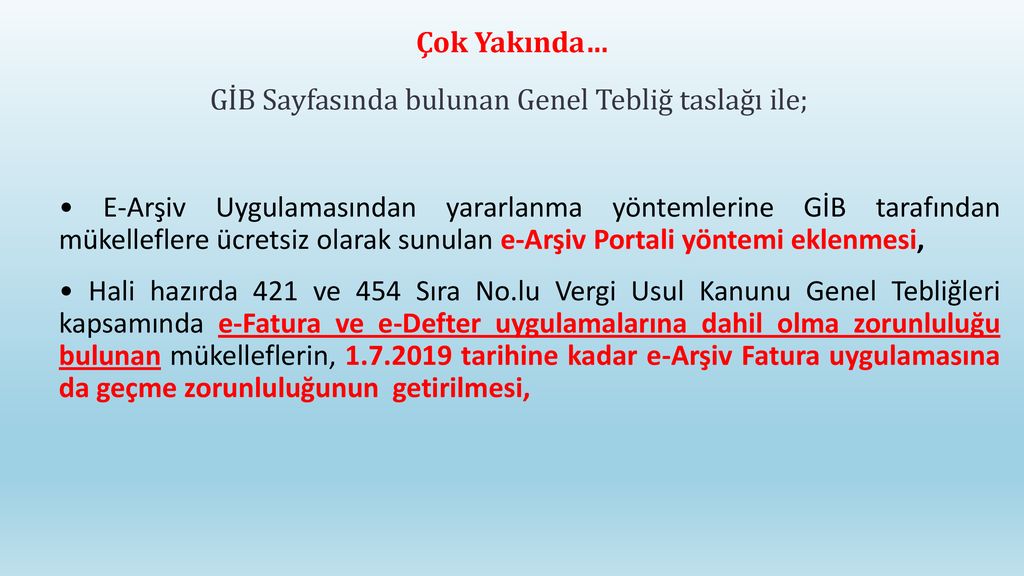

Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 9 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirilmesi 6. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Başkanlığımızca hazırlanan vergi usul kanunu tebliğ taslağında.

Elektronik belge ve elektronik defter uygulamalarının yaygınlaştırılması stratejisi çerçevesinde 454 sıra no lu vergi usul kanunu genel tebliği nde değişiklikler yapılmıştır.

454 sıra no lu vergi usul kanunu genel tebliği. 454 i̇lgili tebliğe ulaşmak i̇çin tıklayınız. 459 nde değişiklik yapılmasına dair tebliğ sıra no. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e fatura uygulamasına geçme zorunluluğu getirilmiştir.

Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan. Mevzuat 510 sıra nolu vuk genel tebliği. Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve.

Vergi usul kanunu genel tebliği sıra no 454 nde değişiklik yapılmasına dair tebliğ taslağı hazırlandı. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi. 04 şubat 2010 tarihli resmi gazete.

gelir idaresi baskanligi 509 sira nolu

5okc 3se9ijnzm

docplayer

docplayer

duyurular ergin e donusum

tgwskilo1lvztm

destekal e arsiv

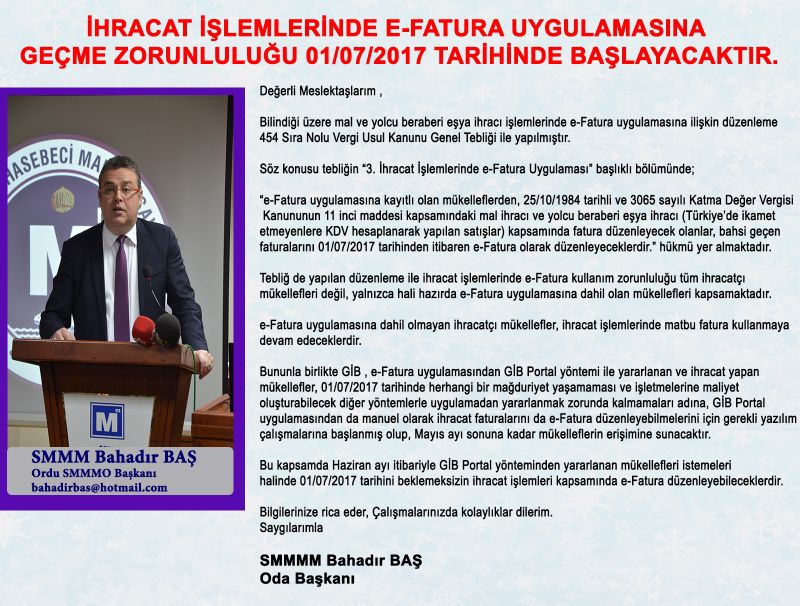

ihracat islemlerinde e fatura uygulamasina gecme zorunlulugu 01 07 2017 tarihinde baslayacaktir

509 no lu vuk tebligi ile ilgili tum

basepro yazilim

9dxc94zw 6nfcm

sirkuler2015 vergi usul kanunu genel tebligi sira no 461 maligundem

hqouic3duqhk9m

serbest muhasebeci mali musavirlik ve

e uygulama hakkinda merak ettikleriniz

jrl4arucmetyhm

docplayer

509 sira nolu vuk genel teblig

2019 2020 e fatura e defter gecis

16vt17 oenwwwm

studylibtr com

30 soruda e fatura ve e defter

vergi usul kanunu genel tebligi sira

vergi usul kanunu genel tebligi sira

vergi usul kanunu genel tebligleri

vuk 509 genel tebligi uygulamalarina

korunan muhasebe

%E2%80%99nde-degisiklik-yapilmasina-dair-teblig-(sira-no-461)_61307251.jpg)