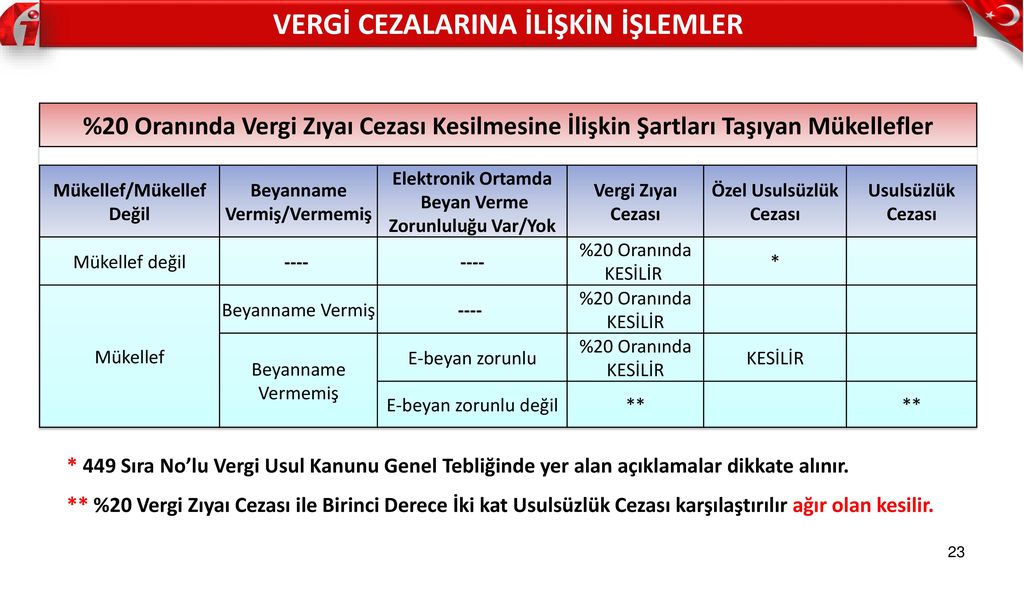

449 sıra nolu vergi usul kanunu genel tebliği

449 sira no lu vergi̇ usul kanunu genel tebli̇ği̇ resmi gazete no 29322 resmi gazete tarihi 10 04 2015 1. Geçmişe yönelik mükellefiyet tesis edilenlere elektronik beyanname ve bildirimleri vermemeleri nedeniyle kesilen özel usulsüzlük cezaları bu tebliğin konusunu teşkil ediyor. Vergi usul kanunu genel tebliği 449.

449 seri nolu vuk genel tebliği 10 nisan 2015 gün ve 29322 sayılı resmi gazetede yayımlanarak yayım tarihinde yürürlüğe girmiştir.

449 sıra nolu vergi usul kanunu genel tebliği. Vergi usul kanunu genel tebliği sıra no. 480 mevzuat vuk 479 nolu tebliğ mevzuat vuk 478 nolu tebliğ. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Geçmişe yönelik mükellefiyet tesis edilenlere elektronik beyanname ve bildirimleri vermemeleri nedeniyle kesilen özel usulsüzlük cezaları bu tebliğin konusunu teşkil etmektedir.

459 nde değişiklik yapılmasına dair tebliğ sıra no. Geçmişe yönelik mükellefiyet tesis edilenlere elektronik beyanname ve bildirimleri vermemeleri nedeniyle kesilen özel usulsüzlük cezaları bu tebliğin konusunu teşkil etmektedir. Mevzuat vergi usul kanunu genel tebliği sıra no. 449 sıro nolu vergi usul kanunu genel tebliği 10 nisan 2015 tarihinde 29322 sayılı resmi gazete de yayımlandı.

449 vergi̇ usul kanunu genel tebli̇ği̇ sira no. 10 nisan 2015 tarihli resmi gazete. Maliye bakanlığı 10 nisan 2015 gün ve 29322 sayılı resmi gazete de yayımlanan 449 sıra nolu vergi usul kanunu genel tebliğinde geçmişe. Vergi usul kanunu genel tebliği sıra no 449.

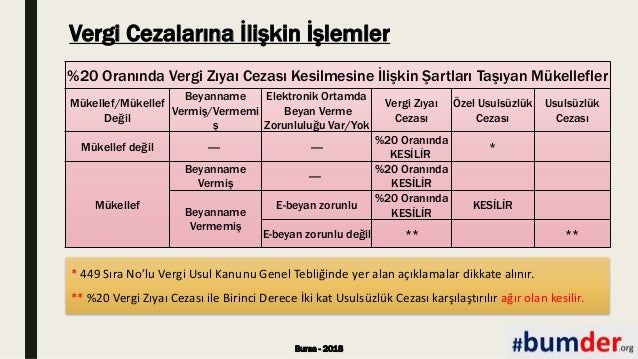

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Teknoloji geliştirme bölgeleri kanunu ile bazı kanunlarda değişiklik yapılmasına dair kanun. özel usulsüzlük ve usulsüzlük cezalarına i̇lişkin açıklamalar. Geçmişe yönelik mükellefiyet tesis edilenlere elektronik beyanname ve bildirimleri vermemeleri nedeniyle kesilen özel usulsüzlük cezaları bu tebliğin konusunu teşkil etmektedir.

449 sira nolu vuk genel tebli̇ği̇ geçmi̇şe yöneli̇k mükellefi̇yet tesi̇s edi̇lenlere elektroni̇k beyanname ve bi̇ldi̇ri̇mleri̇ vermemeleri̇ nedeni̇yle kesi̇len özel usulsüzlük cezalari.

kesin mizanin elektronik ortamda

alo maliye

beyanname ve ba bs vermedikleri

kesin mizanin elektronik ortamda

e tebligat ve guncel vergi konulari

diyarbakir eczacilar odasi

q5owfzlhqdvp2m

deyqwoxdblpvem

vergide haftanin ozeti 1 mali musavir

e tebligat ve guncel vergi konulari

rkr2gvdlymerrm

vergi arsivleri haberler

lebib yalkin mevzuat dergisi 2020

xmqg1ydgfcfjmm

camlica denetim

docplayer

muhasebe rehberim

ba bs bildirim formlari ceza uygulamasi

iu4zayagx9h tm

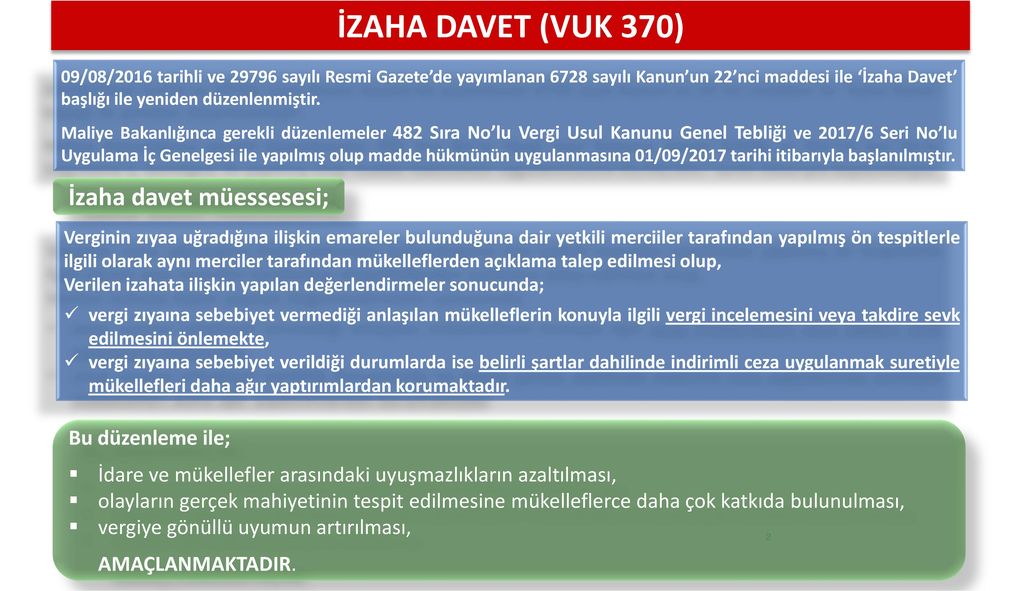

izaha davet muessesi bumder

.jpg)

kanunum com

vergi usul kanunu genel tebligi sira no 396 bilindigi uzere 213 sayili vergi usul kanununun 1 148 149 ve mukerrer 257 nci pdf free download

docplayer

bagimsiz denetim turkiye

vedat kitapcilik

www yumpu com