433 sıra nolu vergi usul kanunu tebliği

28867 mükerrer 1 gi̇ri̇ş 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile maliye akanlığı elektronik defter kayıt ve belgelerin oluşturulması kaydedilmesi iletilmesi. 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile maliye bakanlığı elektronik defter kayıt ve belgelerin oluşturulması kaydedilmesi iletilmesi muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

Vergi usul kanunu genel tebliği sıra no.

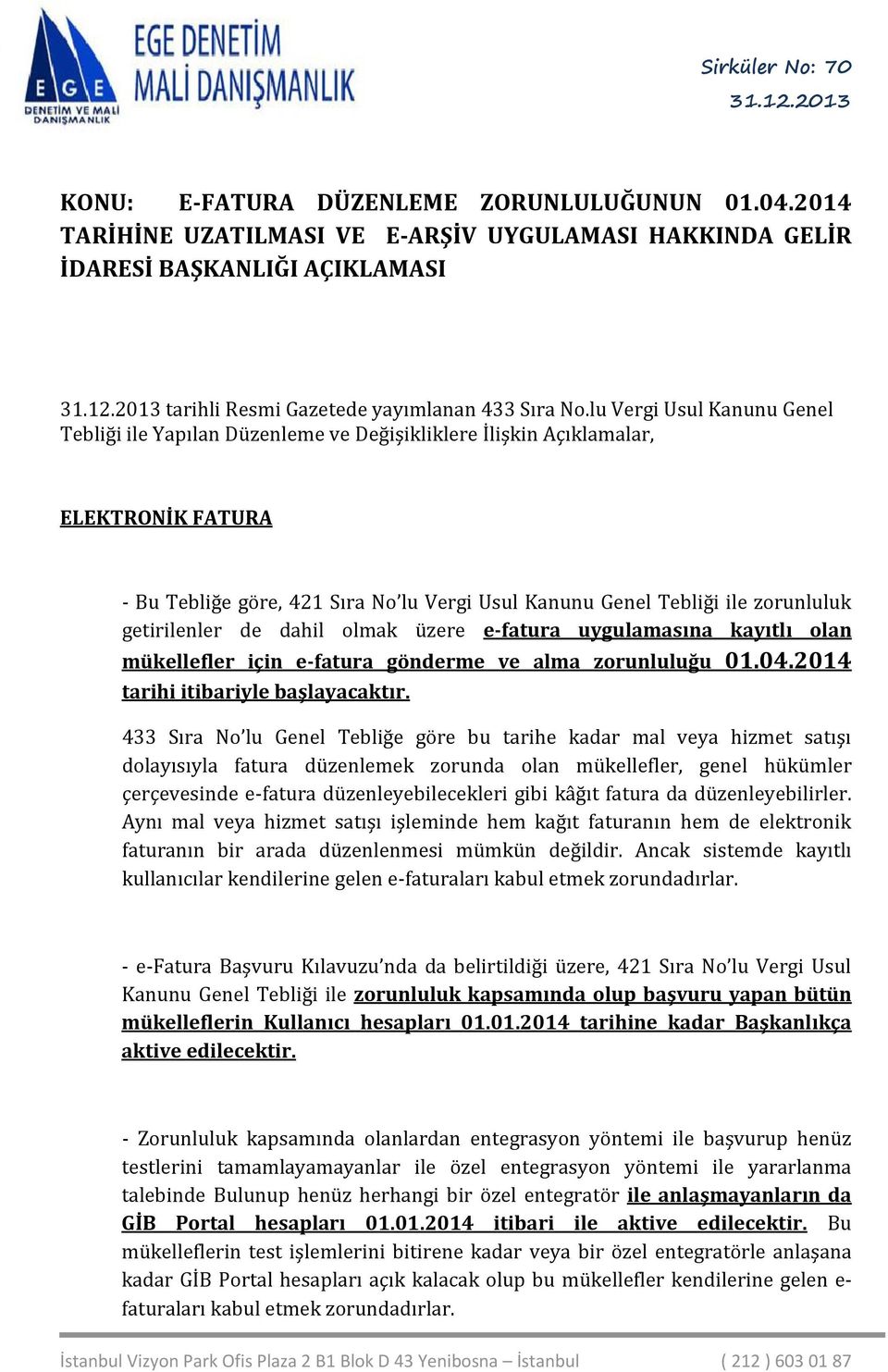

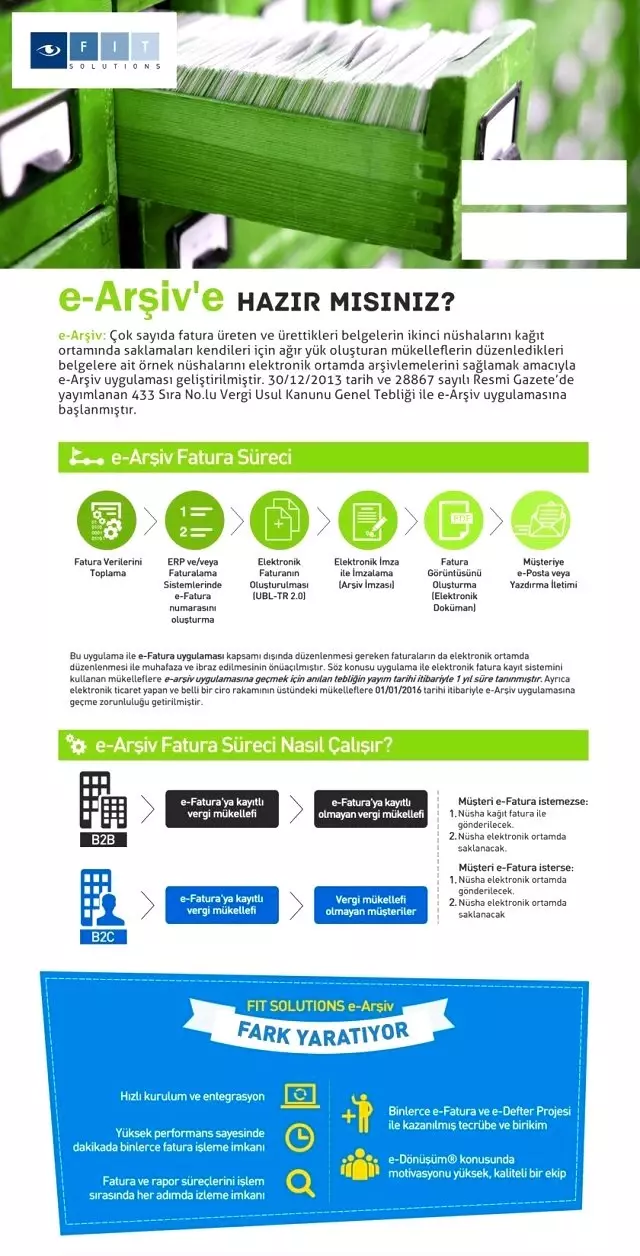

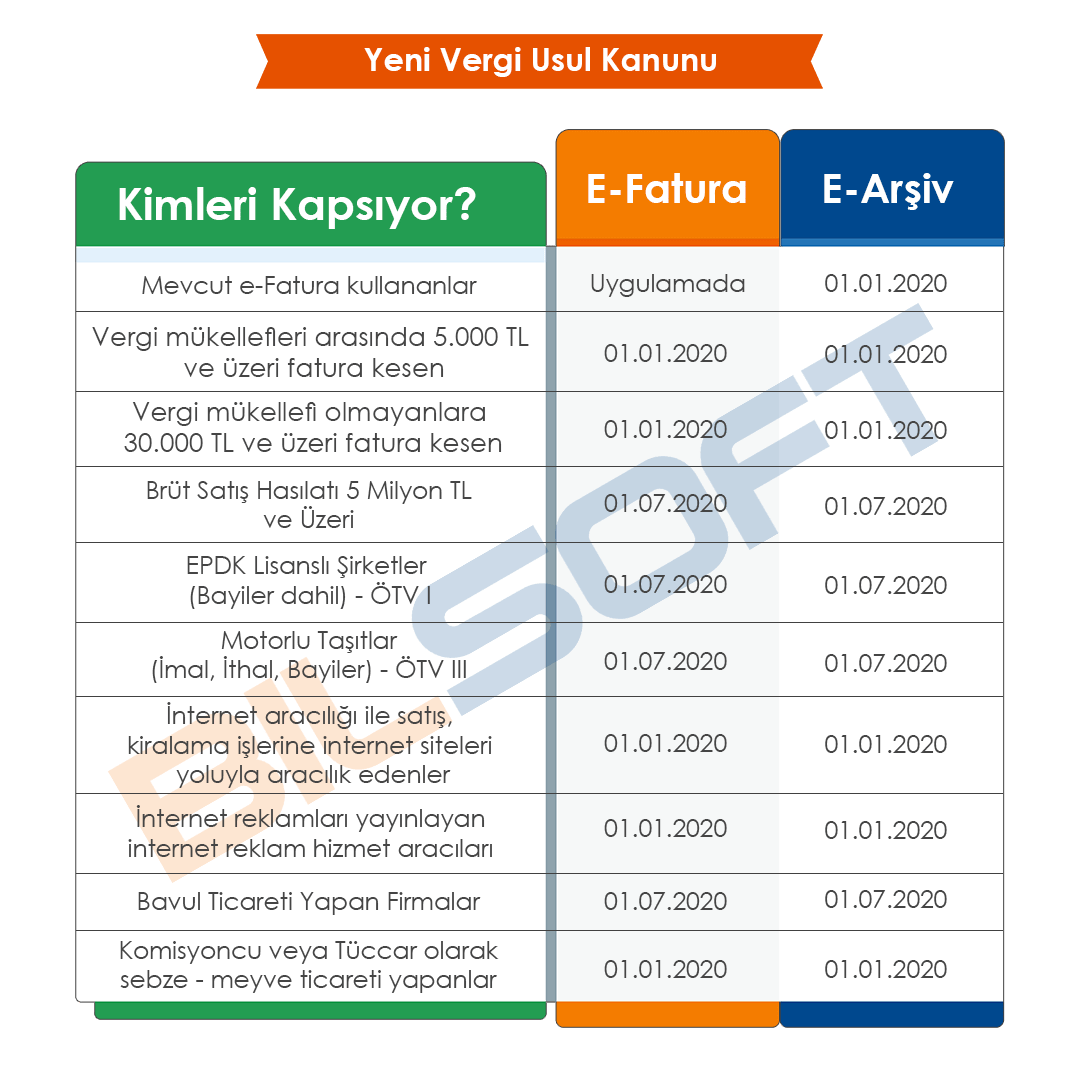

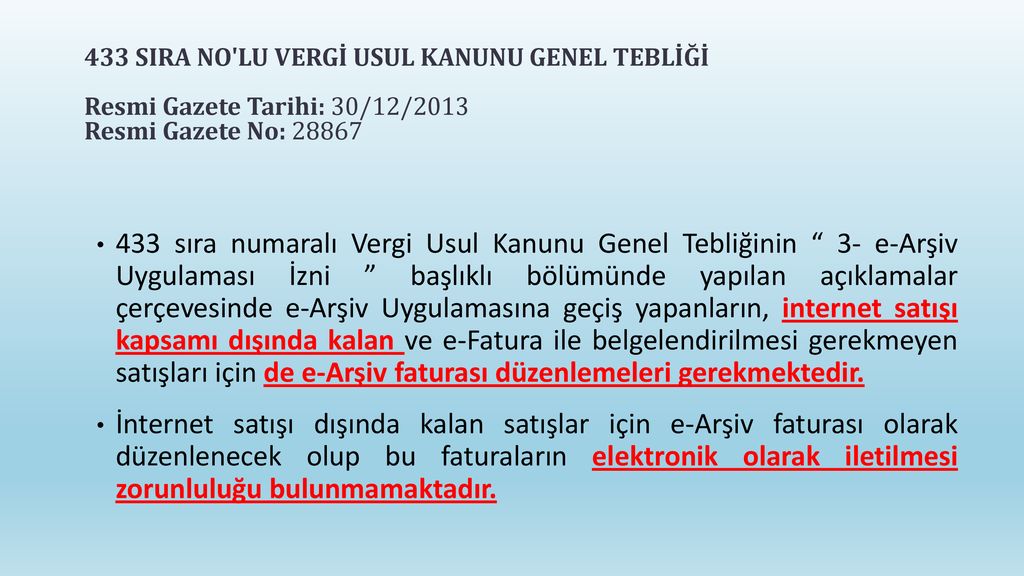

433 sıra nolu vergi usul kanunu tebliği. 5024 sayılı kanunla 1 amortisman uygulaması konusunda yapılan değişikliklere ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek görülmüştür. Vergi usul kanunu genel tebliği sıra no. E arşiv uygulamasına dahil olacak yeni mükellef gruplarının belirlenmesi ve saha uygulamalarında e arşiv uygulaması ile ilgili karşılaşılan hususları açıklığa kavuşturmak amacıyla hazırlanan ve kamuoyunun görüşüne 10 08 2018 tarihinde sunulan vergi usul. Vergi usul kanunu uyarınca kağıt ortamında düzenlenmek muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân tanıyan e arşiv uygulamasına ilişkin usul ve esaslar hk.

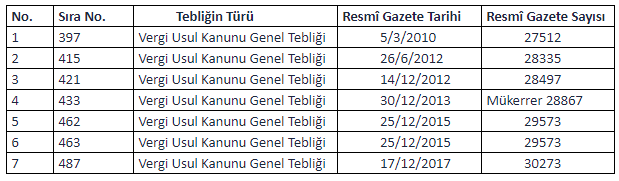

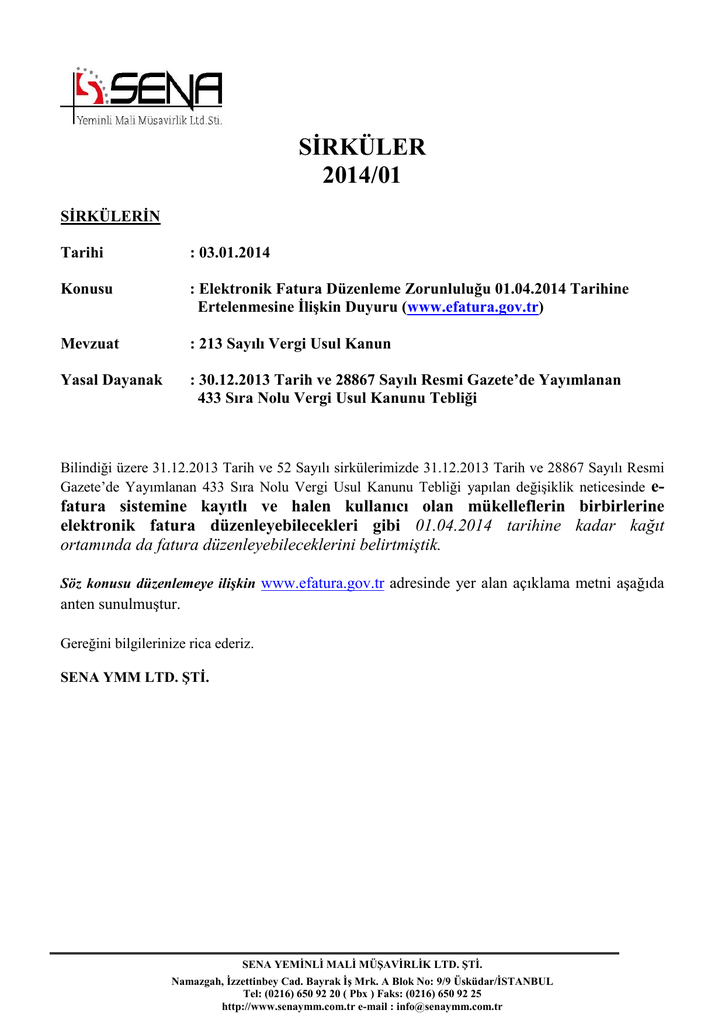

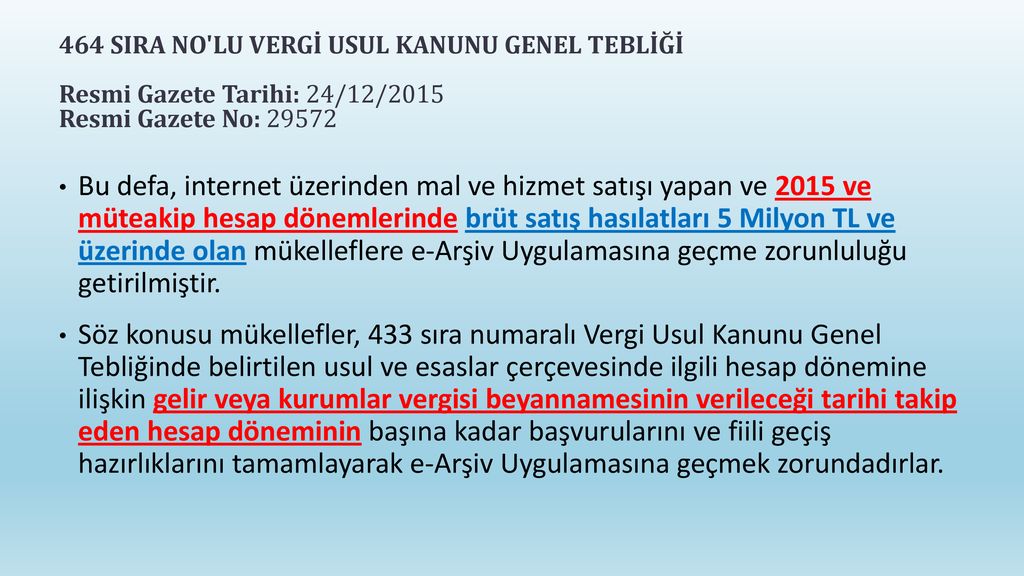

Bilindiği üzere 30 12 2013 tarih ve mükerrer 28867 sayılı resmî gazete de yayımlanan 433 sıra numaralı vergi usul kanunu genel tebliği ile internet üzerinden mal ve hizmet satışı yapan ve 2014 yılı brüt satış hasılatı 5 milyon tl ve üzerinde olan mükelleflere 1 1 2016 tarihine kadar e arşiv. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır. Vergi usul kanunu genel tebliği sıra no 433 nde değişiklik yapılmasına dair tebliğ taslağı güncellendi.

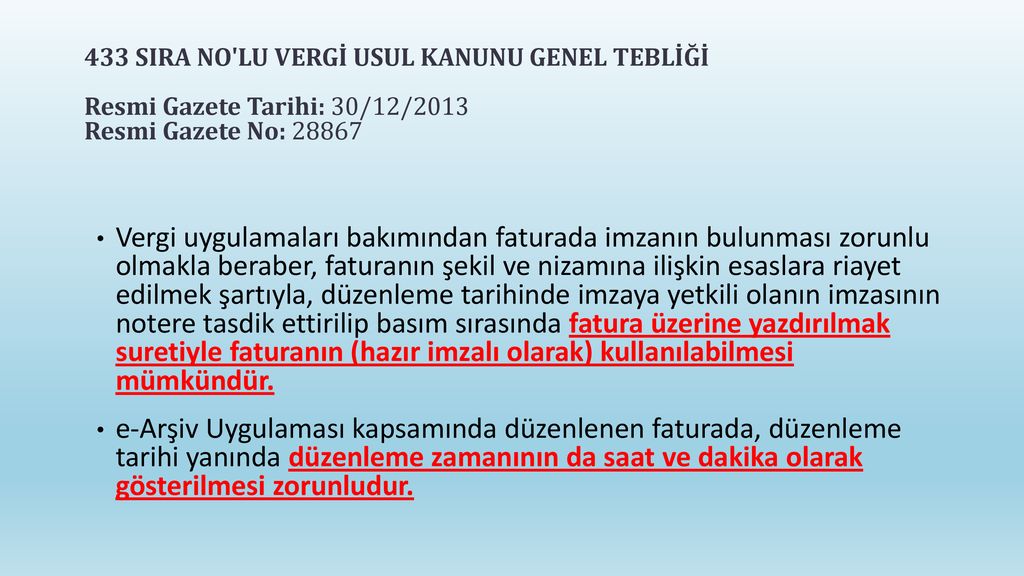

I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında başkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan faturayı tebliğin 7 nci bölümüne. 30 12 2013 tarihli ve 28867 mükerrer sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 433 nde maddeler halinde değişiklikler yapılmıştır.

A 14 12 2012 tarihli ve 28497 sayılı resmi gazete de yayımlanan 421 sıra numaralı vergi usul kanunu genel tebliği ile değişen 5 3 2010 tarihli ve 27512 sayılı resmi gazete de yayımlanan 397 sıra numaralı vergi usul kanunu genel tebliğinin üçüncü bölümünün son paragrafı aşağıdaki şekilde değiştirilmiştir.

6m5xbcxda863lm

rfmberbsf0wsdm

seryum bilgi sistemleri

tego7 3i0u0yom

d vkbgbjoqzijm

h 2uxkovplfvdm

e fatura kullanicilari dikkat

e ticaret sirketlerinde vergisel

yx3eoq ayzhy5m

68ghldlzywxxsm

magazalarda fatura ve fis verme

mrbvemhurxlkxm

slideshare

mavibil istanbul link bayi link

hitas ymm

gelmfo utelvim

ice teknoloji e arsiv fatura servisleri

xea8l0 k2qjvhm

muhasebe doktoru

e arsiv fatura hizmeti

9yvd18tjiq1qgm

e fatura irsaliye yerine gecer mi