433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği

433 1 giriş 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun. Bağlayıcı tarife bilgisinin ilgilisine tebliği tarihinden itibaren bir aylık süre içinde hak sahibi veya temsilcisi tarafından alınmadığı takdirde. We would like to show you a description here but the site won t allow us.

Sayılı vergi usul kanununa.

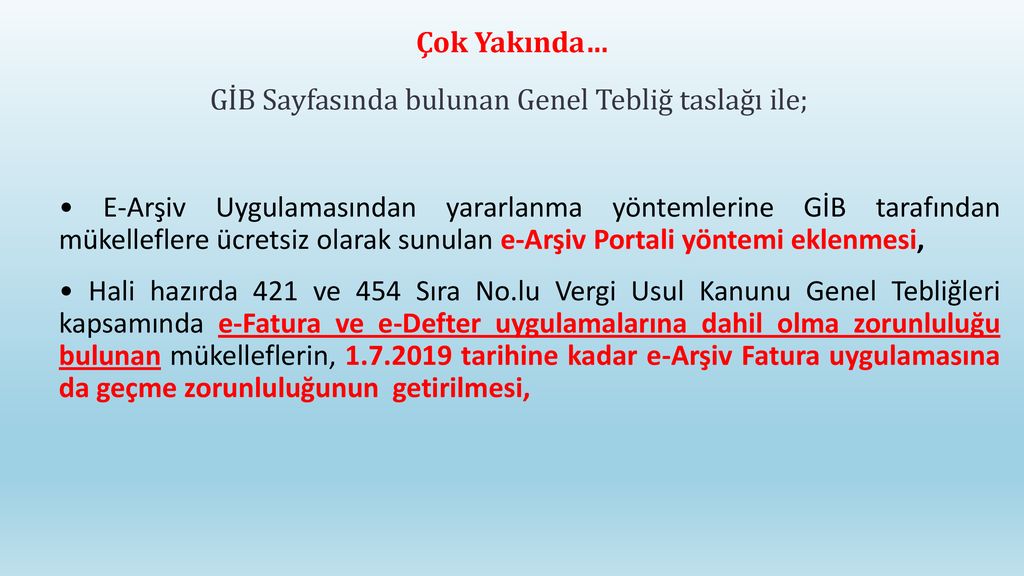

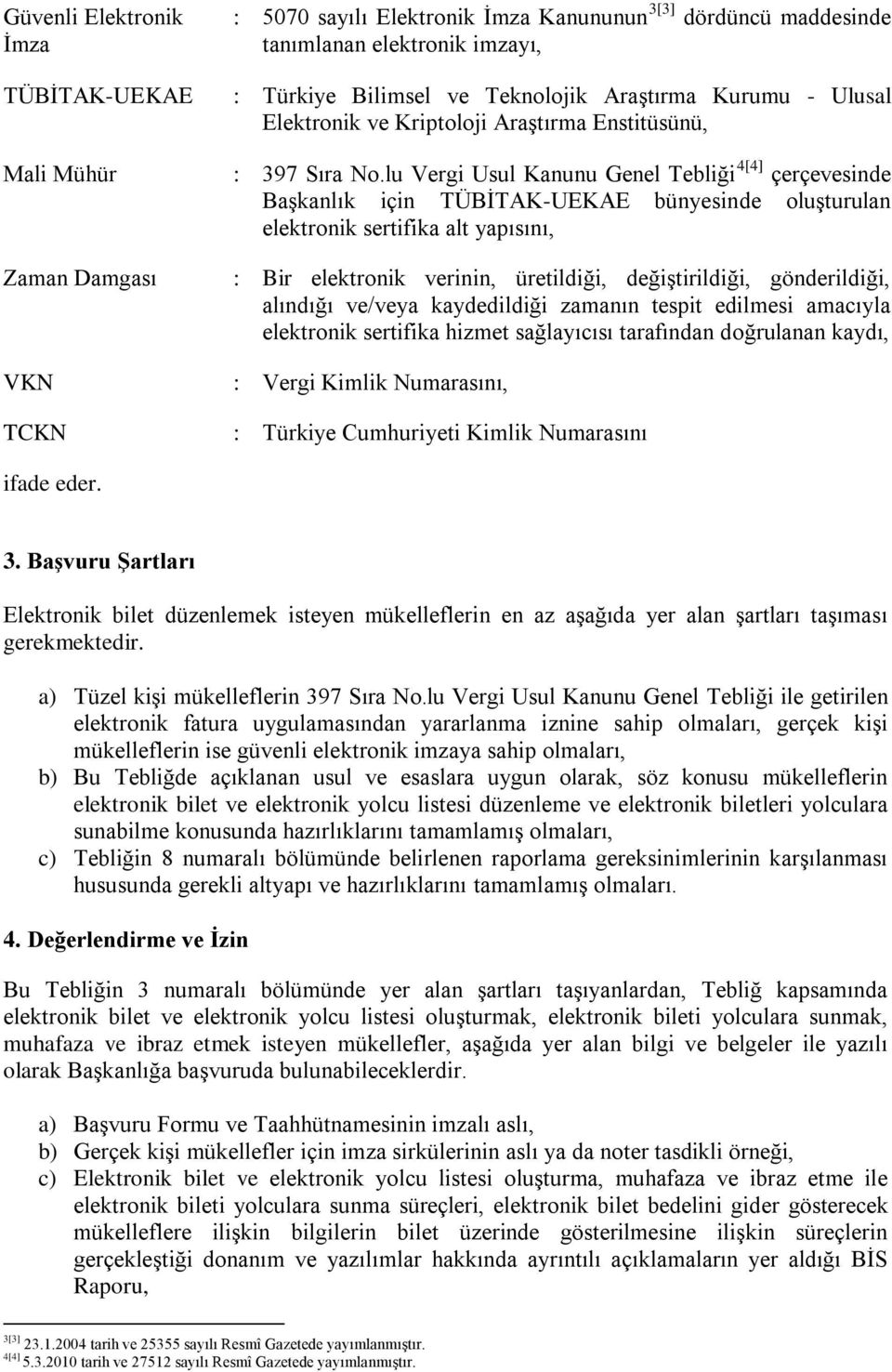

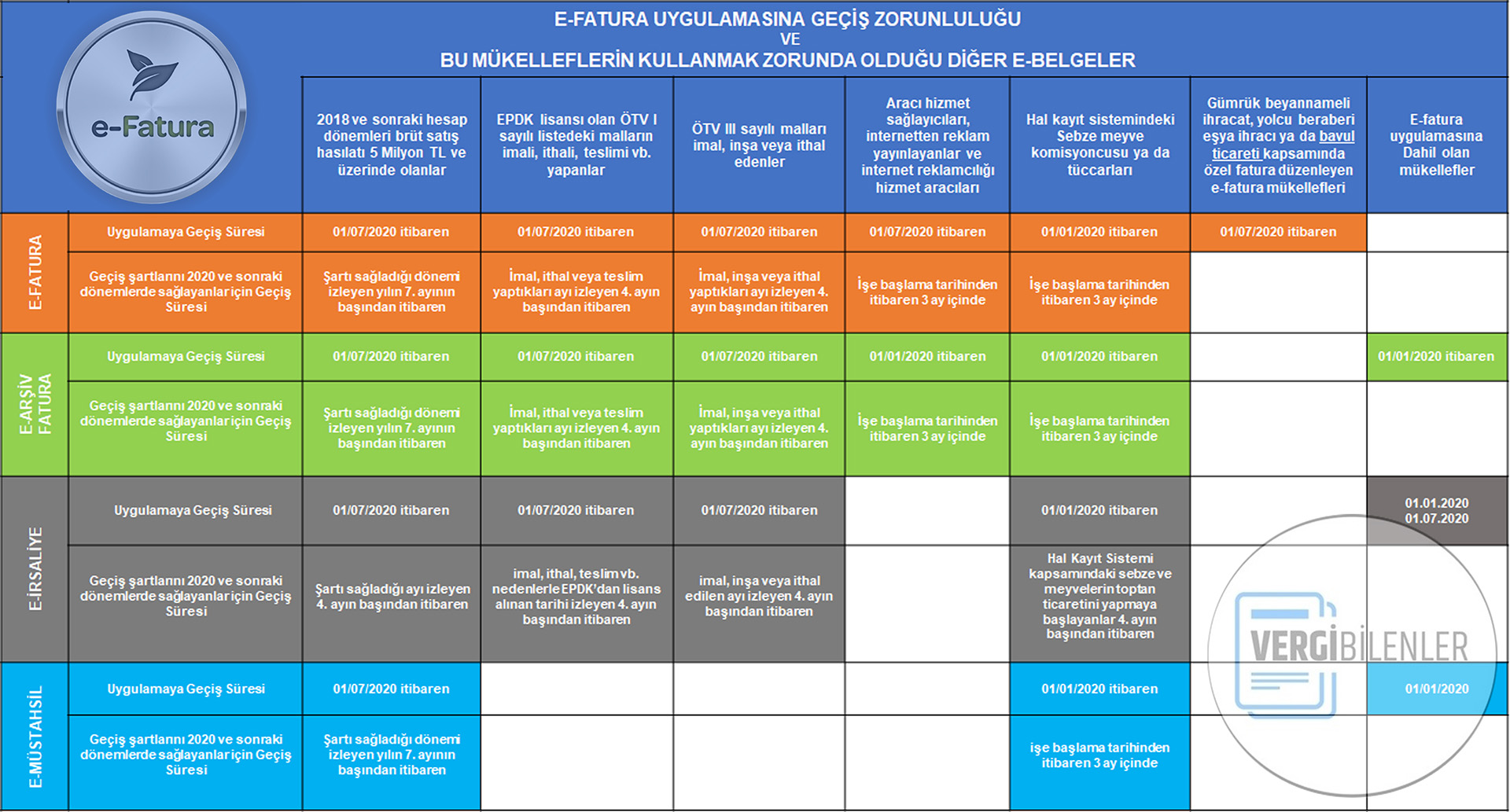

433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği. E arşiv için 433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği inceleyecek olursak. Koli sayısı ve cinsi marka ve sayısını gösteren 6 no lu. E arşiv için 433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği inceleyecek olursak. E arşiv portali yöntemi e arşiv uygulamasından yararlanma yöntemlerinden biri olması kayıtlı e fatura mükelleflere 1 1 2019 tarihine kadar e arşiv uygulamasına geçme zorunluluğu.

5 resmî gazete tarihi. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Yayımlanan bu iki taslak tebliğin hedef kitlesi kayıtlı e fatura kullanıcıları oldu. Sayılı kaçakçılığın men ve takibine dair kanun mülga.

Genel kadro ve usulü hakkinda cumhurbaşkanliği kararnamesi̇ kararname numarasi. Vergi usul kanunu genel tebliği sıra no. 19 10 2019 resmî gazete sayısı. E arşiv portali yöntemi e arşiv uygulamasından yararlanma yöntemlerinden biri olması.

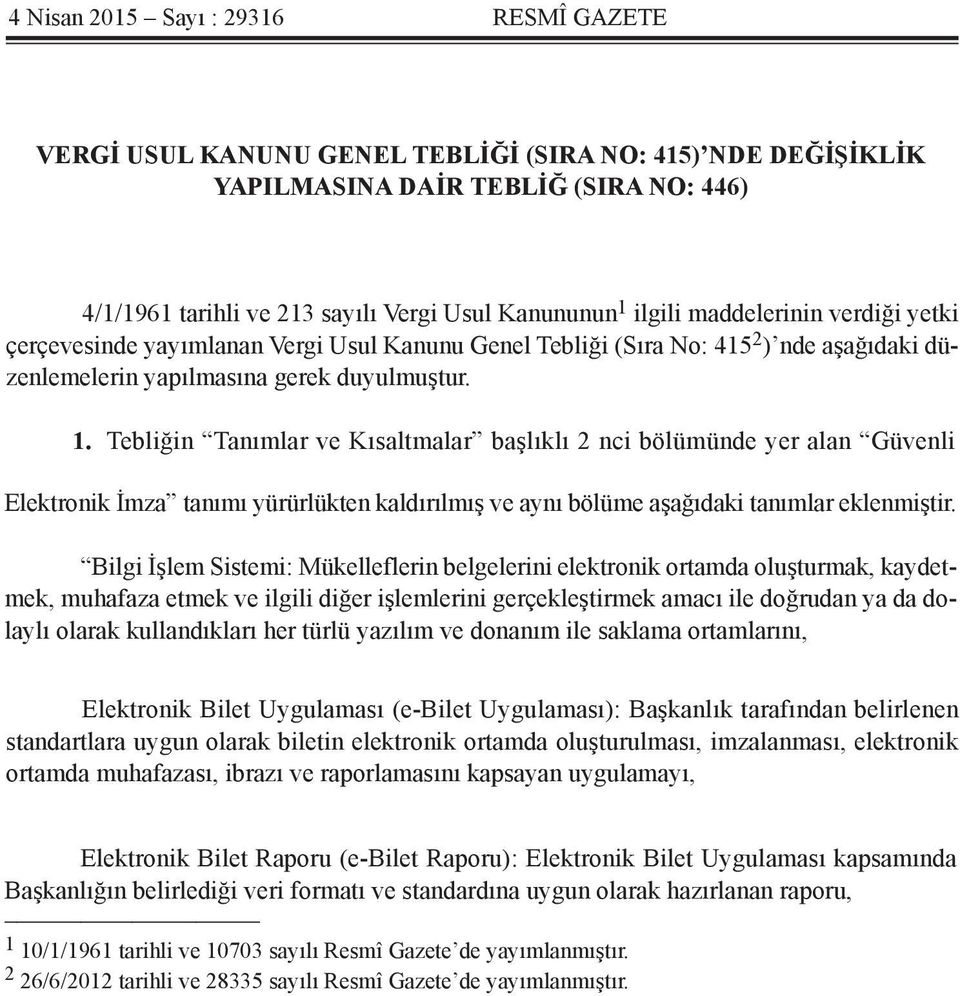

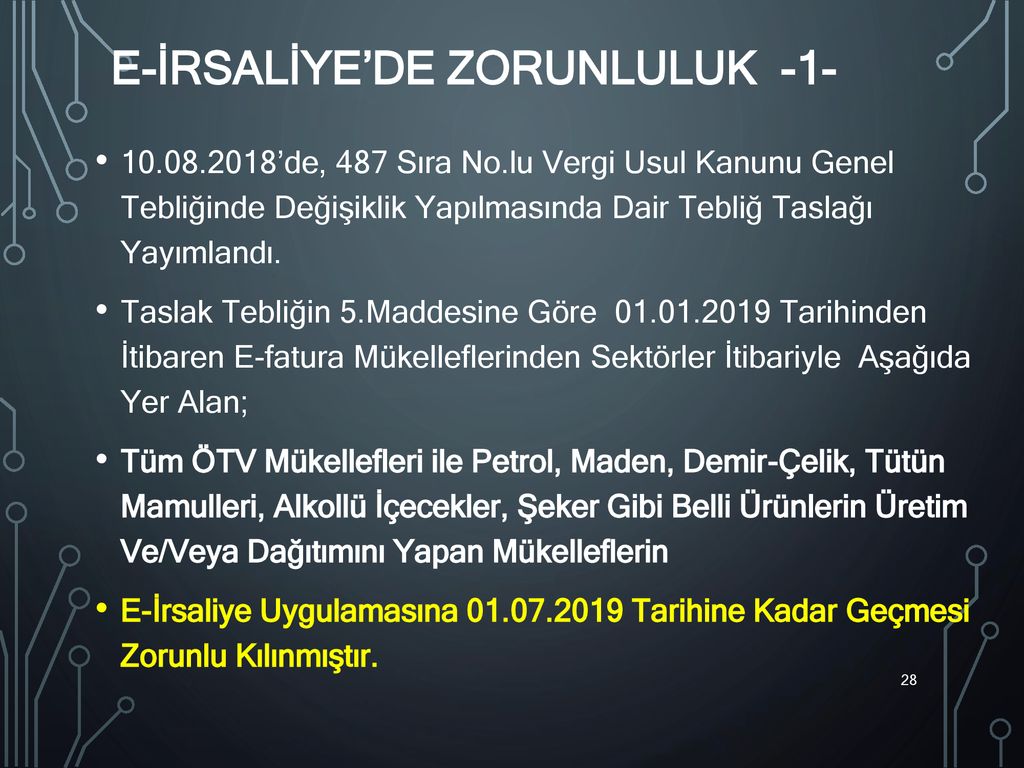

Gelir i̇daresi başkanlığı elektronik belge uygulamalarını yaygınlaştırmak amaçlı 06 nisan 2018 tarihinde 433 sıra no lu vergi usul kanunu genel tebliği ni ve 487 sıra no lu vergi usul kanunu genel tebliği ni güncelleştireceği birer taslak tebliğ yayımladı. 432 213 sayılı vergi usul kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında bu kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları.

isl403u 12v2s1 8 0 1 sv2 ebook pdf

docplayer

e fatura kullanicilarina e arsiv ve e

kaydedici cihaz kullanma mecburiyetine

e fatura ya kayitli sirketlere e arsiv

spor kurulu av atila elmas armagani

haber e fatura kullanicilari dikkat

haber e fatura kullanicilari dikkat

turkiye nin e donusum lideri ppt indir

e fatura kullanicilari dikkat

e fatura kullanicilari dikkat

439 sira no lu vuk

korgun yazilim

e arsiv ve e irsaliye zorunlulugu geliyor

yurt gazetesi

eski haber arsivi mahalli idarelere hizmet dernegi

t

kagit fatura ve kagit irsaliye donemi

ozurlulerin devlet memurluguna alinma sartlari ile yapilacak merkezi sinav ve kura usulu hakkinda yonetmelik

gib vergi usul kanunu genel tebligi

uzman bakis dergisinin 2 sayisina

orkestra site ici arama motoru

e fatura kullanicilari dikkat haberler

medium

e transformation in turkey keeping up

e fatura kullanicilari dikkat

e fatura kullanicilari dikkat