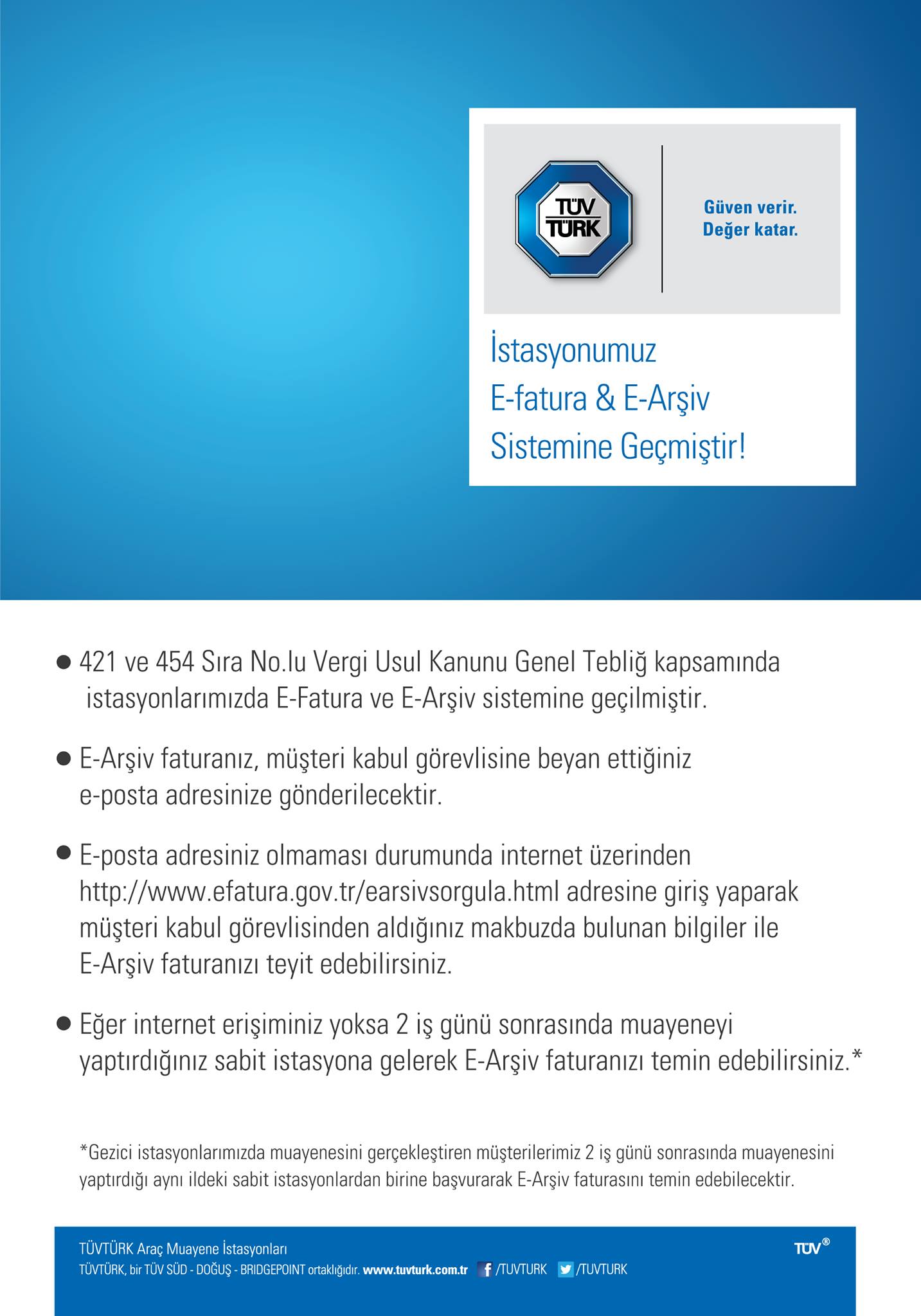

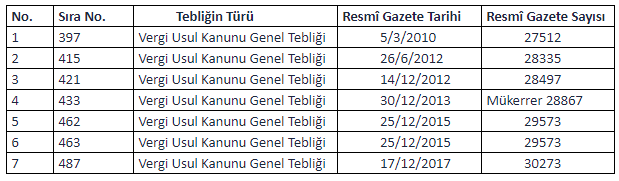

421 ve 454 sıra no lu vergi usul kanunu genel tebliğler

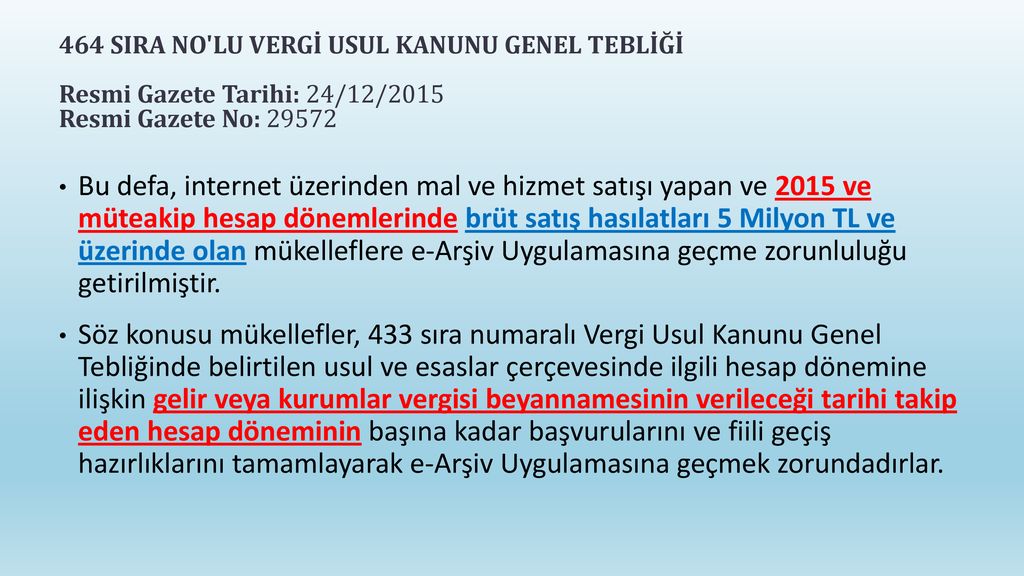

04 şubat 2010 tarihli resmi gazete. 293 ile tespit edilmiştir. 14 12 2012 tarih ve 28497 sayılı resmi gazetede yayımlanan 421 sıra no lu vergi usul kanunu genel tebliği ile 20 06 2015 tarih ve 29392 sayılı resmi gazetede yayımlanan 454 sıra no lu vergi usul kanunu genel tebliğinde belirtilen açıklamalara göre elektronik defter ve elektronik fatura uygulamalarına dahil olma zorunluluğu.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

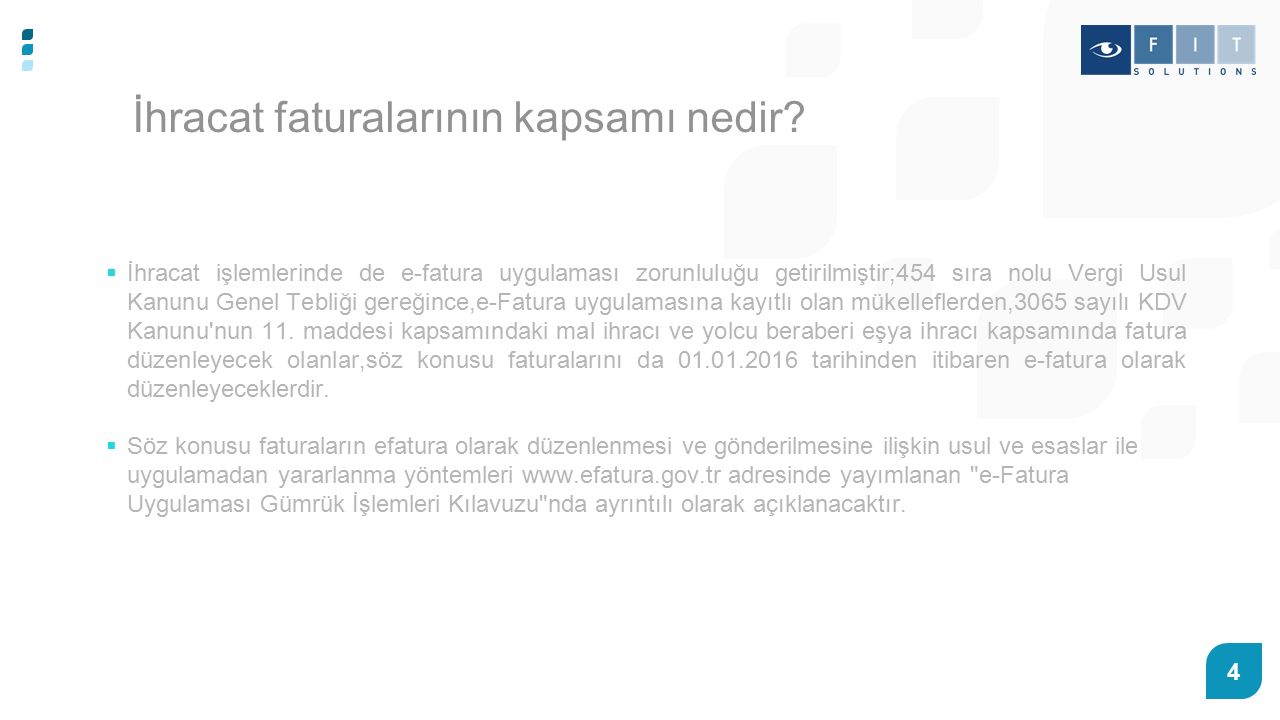

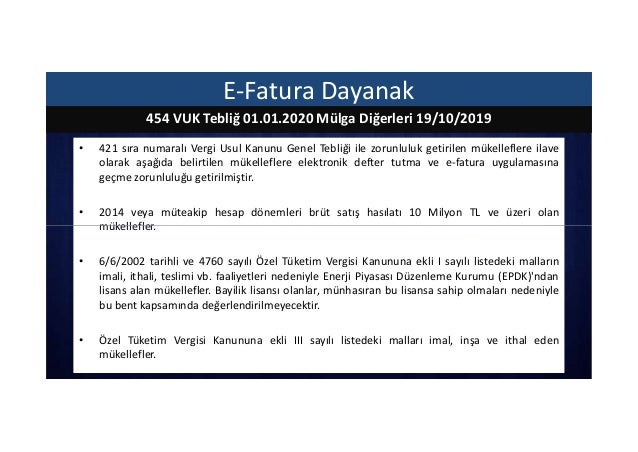

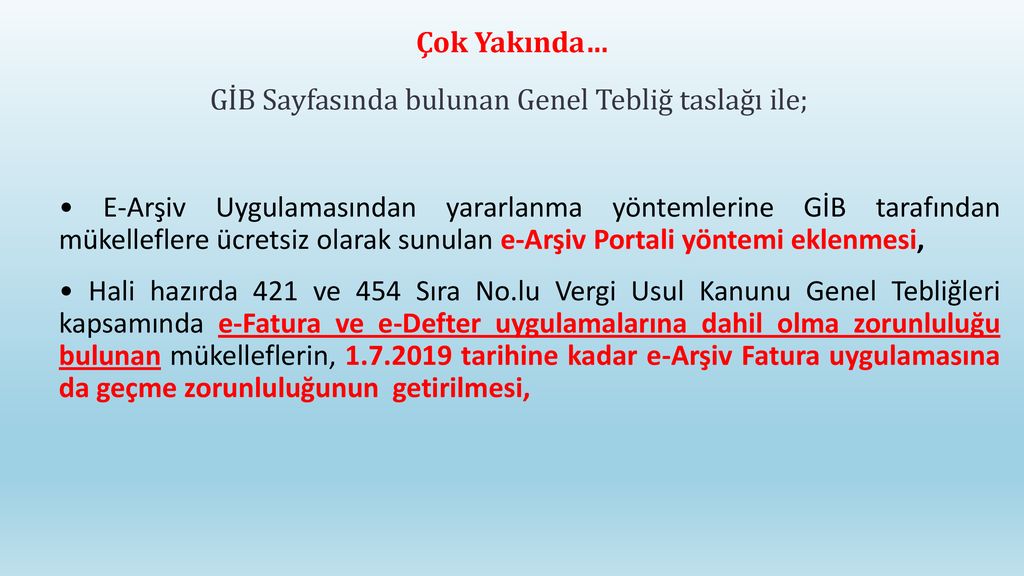

421 ve 454 sıra no lu vergi usul kanunu genel tebliğler. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan. 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 257 ile mükerrer 242 nci maddelerinin maliye bakanlığına verdiği yetkiye istinaden 14 12 2012 tarihli ve 28497 sayılı resmî gazete de yayımlanan 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak elektronik defter. Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. 01 06 2008 5510 sosyal sigortalar ve genel sağlık sigortası kanunu.

Vergi usul kanunu genel tebliği sıra no. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. 5510 sosyal sigortalar ve genel sağlık sigortası kanunu yürürlük.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Elektronik saklama hizmeti veren kurum. 25 07 2017 maliye bakanlığı gelir i̇daresi başkanlığı ndan. Bu hüküm uyarınca ikmalen re sen veya idarece yapılan tarhiyatlar dolayısıyla kesinleşen vergi ve cezalar ile vadesi geçtiği halde ödenmemiş vergi ve cezaların açıklanmasına ilişkin usuller 27 1 2001 tarihli ve 24300 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no.

Mevzuat vergi usul kanunu genel tebliği sıra no. 14 12 2012 tarihli ve 28497 sayılı resmî gazete de yayımlanan 421 sıra no lu vergi usul kanunu genel tebliği kapsamında başkanlıktan saklama hizmeti verme izni almış mükellefi elektronik sertifika. 454 i̇lgili tebliğe ulaşmak i̇çin tıklayınız.

gorus bagimsiz denetim ve ymm a s

nr4un imcxfjm

kanunum com

blog yenikan yazilim

dernek e donusum sunumu

sirkuler vergi usul kanunu genel tebligi sira no 421 yayimlanmis olup bu tebligde pdf free download

ilke ymm blog ilke yeminli mali musavirlik

2019 yili e fatura e defter e arsiv

e donusum uygulamalarinda son gelismeler

2019 yilinda e fatura e defter ve e

e ticaret sirketlerinde vergisel

vuk teblig taslagi ile de hali hazirda 421 ve 454 sira no lu vergi usul kanunu genel tebligleri kapsami nedir tetra blog

e ticaret sirketlerinde vergisel

e defter orhan ocal in blogu

9dxc94zw 6nfcm

xzrfsoa1x5hnm

vergi usul kanunu genel teblig taslagi

elektronik defter ve belge uygulamalarina iliskin genel tebliglerin birlestirilmesi amaciyla vergi usul kanunu genel teblig taslagi

e fatura uygulamasi muhittin dogruyol

bagimsiz denetim turkiye

docplayer

i elektronik fatura ii elektronik

vergi usul kanunu genel tebligi sira

korunan muhasebe