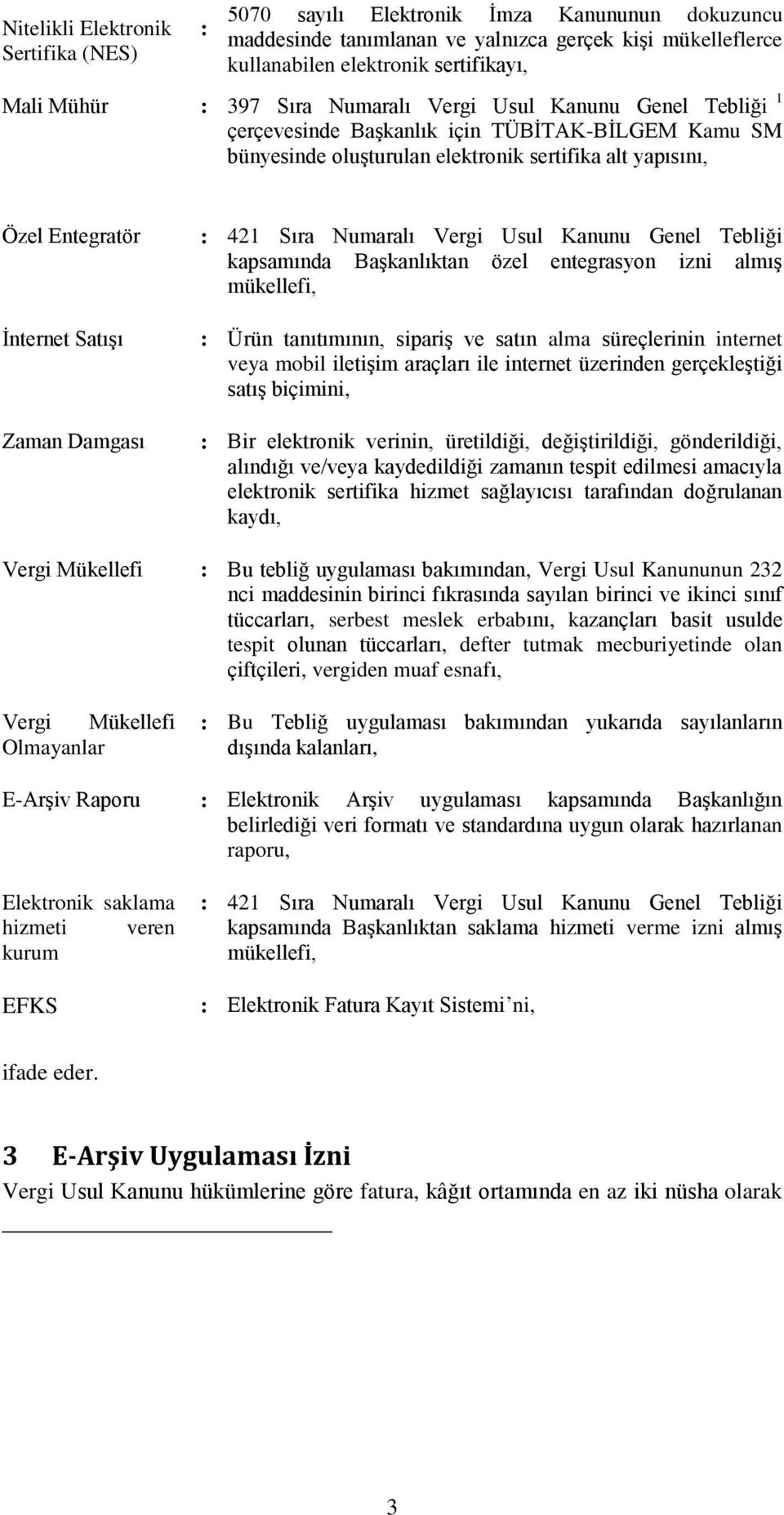

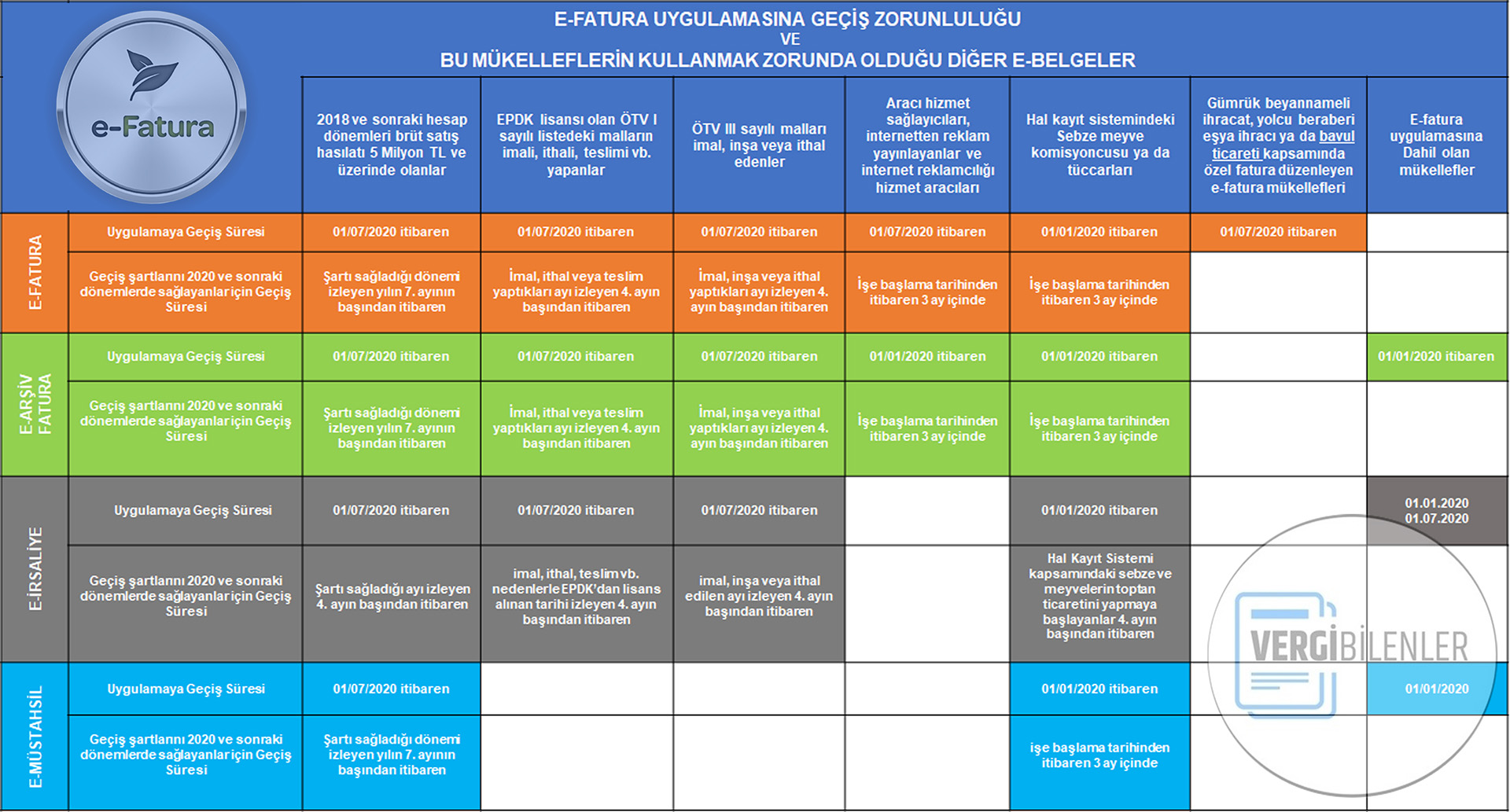

421 sıra numaralı vergi usul kanunu e fatura genel tebliği

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında bakanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arúiv raporu oluúturma mali mühürle. Elektronik belge uygulamalarına geçişe i̇lişkin 509 sıra no lu vuk genel tebliğinde değişiklik yapıldı. 526 09 02 2021 tarih ve 31390 sayılı resmi gazete yayımlanarak yürürlüğe girmiştir.

Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no.

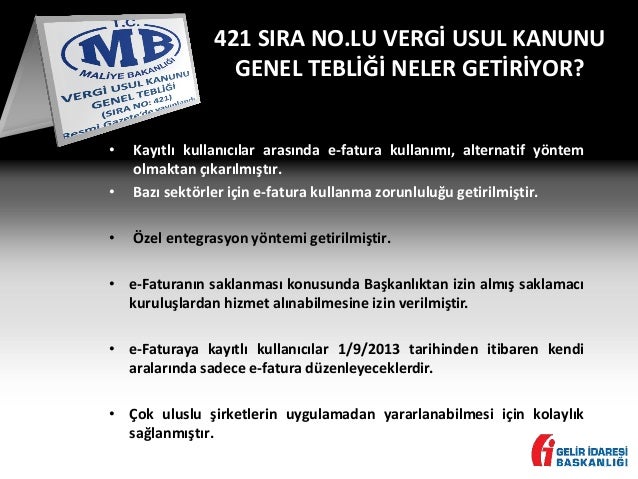

421 sıra numaralı vergi usul kanunu e fatura genel tebliği. Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 1 sosyal güvenlik kurumu ile sözleşme imzalayan sağlık hi. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir.

Madde 1 28 6 1995 tarihli v. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir. Vergi usul kanunu genel tebliği sıra no 421. Yayımlanan tebliğ kapsamında özet bilgiler aşağıdaki gibidir.

E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir. Vergi usul kanunu genel tebliği sıra no. 09 şubat 2021 tarihli ve 31390 sayılı resmi gazete de elektronik belge uygulamalarına geçişe ilişkin 19 10 2019 tarihli 509 seri no lu vergi usul kanunu genel tebliği nde değişiklik yapan 526 sıra no lu vergi usul kanunu genel. Anonim ve limited şirketlerin elektronik fatura oluşturmalarına alıcısına iletmelerine muhafaza.

Sosyal güvenlik kurumu ile. 30923 hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir. 510 vuk 510 19 ekim 2019 tarihli resmi gazete sayı.

muhasebex

xzrfsoa1x5hnm

e fatura e arsiv fatura kullanim

nokta bilgisayar sistemleri

75 e fatura uygulamasa hakka nda aa a

proit

e fatura ve e arsiv fatura arasindaki

sira no lu vergi usul kanunu genel

zyrahv pnxfutm

e fatura mevzuati 2021 e fatura

hcqjusi0k15klm

mqgzg31znr5jxm

tfz8lqxw0uwnm

e fatura

legzhbs2 arlqm

vgnld0hp7if3gm

ortak seminer merkezi

3bj4au4rdjecmm

vlacevmhvo mcm

aydin kep

bulten e fatura hakkinda hatirlatmalar

e donusum uygulamalarinda son gelismeler

academia edu

docplayer

e fatura nedir e fatura ya nasil

.jpg)