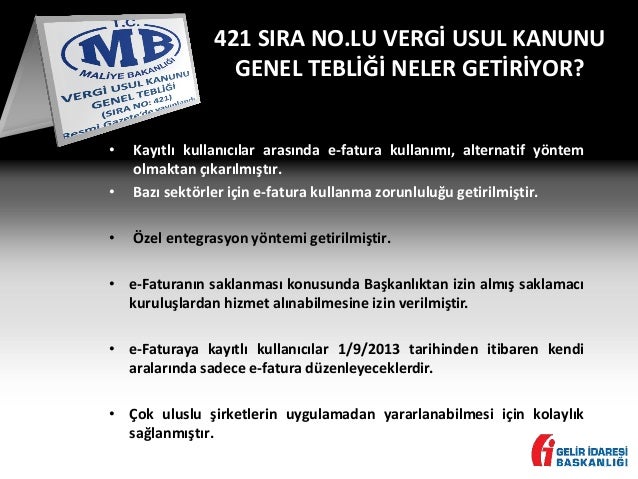

421 sıra numaralı v u k genel tebliği

397 sıra numaralı vergi usul kanunu genel tebliği kapsamında bilgi işlem sistemlerinin entegrasyonu yöntemiyle elektronik fatura uygulamasından yararlanan mükellefler sistemlerini kesintisiz 7 gün 24 saat fatura ve ilgili mesajları alabilir ve gönderebilir halde açık tutmak zorundadırlar. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve 5 3 2010 tarihli ve 27512 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 397 ile anonim ve limited şirketlerin elektronik fatura.

397 sıra numaralı vergi usul kanunu genel tebliği kapsamında bilgi işlem sistemlerinin entegrasyonu yöntemiyle elektronik fatura uygulamasından yararlanan mükellefler sistemlerini kesintisiz 7 gün 24 saat fatura ve ilgili mesajları alabilir ve gönderebilir halde açık tutmak zorundadırlar.

421 sıra numaralı v u k genel tebliği. 397 sıra numaralı vergi usul kanunu genel tebliği kapsamında bilgi işlem sistemlerinin entegrasyonuyöntemiyle elektronik fatura uygulamasından yararlanan mükellefler sistemlerini kesintisiz 7 gün 24 saat fatura ve ilgili mesajları alabilir ve gönderebilir halde açık tutmak zorundadırlar. Mücbir sebepler dışında bu. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

w1ohbgsgwtkxam

qhf8 mwugeelpm

bulten

vergi usul kanunu genel tebligi sira no 433 meslekte birlik

tfz8lqxw0uwnm

3bj4au4rdjecmm

imalmzrasmlw5m

nr4un imcxfjm

ideal bilgisayar

legzhbs2 arlqm

slideserve

r3p7c3hinyxt5m

studylibtr com

bursada bugun

vergġ usul kanunu genel teblġgġ sira no 433 pdf ucretsiz indirin

kxmrsubmvv2oym

dernek e donusum sunumu

xzrfsoa1x5hnm

5c6dltjdyeu jm

hcqjusi0k15klm

vergilemede dijital donusum

go m4mnnd3nrmm

sowiunvza7992m

rfmberbsf0wsdm

pa7igpsntlejim

e fatura e defter ve kayit saklama