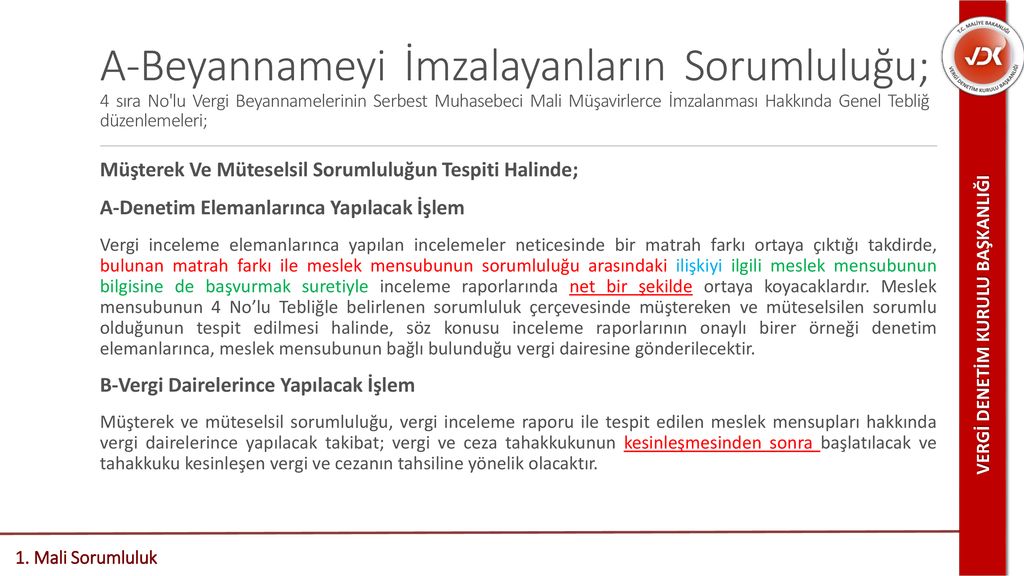

4 sıra nolu vergi beyannamelerinin serbest muhasebeci

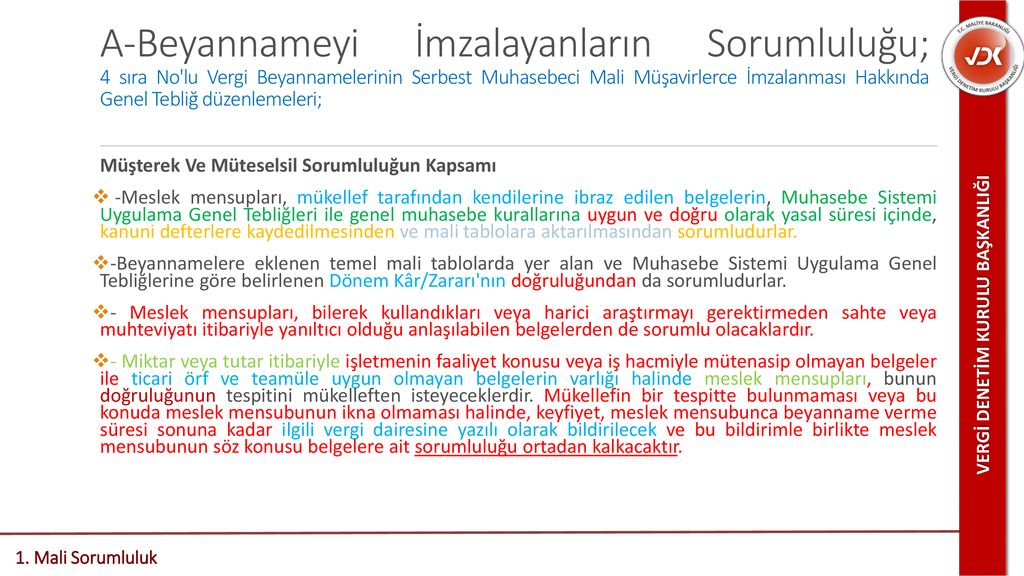

3 18 seri no lu sm smmm ve ymm kanunu genel tebliği. Bilindiği gibi vergi beyannamelerinin 3568 sayılı kanuna göre yetki almış serbest muhasebeci serbest muhasebeci mali müşavir veya yeminli mali müşavirler meslek mensupları tarafından da imzalanması mecburiyetini getirmeye bu mecburiyeti beyanname çeşitleri mükellef grupları ve faaliyet konuları itibariyle ayrı ayrı uygulatmaya ve söz konusu uygulamalara ilişkin usul. Bilindiği üzere işletmelerde faaliyetlerin ve işlemlerin sağlıklı ve güvenilir bir şekilde işleyişini sağlamayı faaliyet sonuçlarını ilgili mevzuat çerçevesinde denetlemeye ve değerlendirmeye tabi tutarak gerçek durumu ilgililerin ve.

2 5 sıra no lu vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ.

4 sıra nolu vergi beyannamelerinin serbest muhasebeci. 29 06 1997 tarihli vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ sıra no. 04 mayıs 2013 tarihli resmi gazete. 29 06 1997 cuma sayı 23034 asıl. We would like to show you a description here but the site won t allow us.

4 vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ sıra no. 29 haziran 1997 tarihli resmi gazete sayı 23034. 1 4 sıra no lu vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ. Vergi̇ beyannameleri̇ni̇n serbest muhasebeci̇ ve serbest.

Bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 227 nci maddesinin verdiği yetkiye dayanılarak çıkarılan ve 29 06 1997 tarihli ve 23034 sayılı resmi gazete de yayımlanan 4 sıra nolu vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ nin. Vergi beyannamelerinin i̇mzalanması sıra no 5 27 şubat 1998 tarihli resmi gazete. Vergi beyannamelerinin serbest muhasebeci sıra no. Bilindiği gibi vergi beyannamelerinin 3568 sayılı kanuna göre yetki almış serbest muhasebeci serbest muhasebeci mali müşavir veya yeminli mali müşavirler meslek mensupları tarafından da imzalanması mecburiyetini getirmeye bu mecburiyeti beyanname.

Bilindiği gibi 4 sıra no lu vergi beyannamelerinin serbest muhasebeci ve serbest muhasebeci mali müşavirlerce i̇mzalanması hakkında genel tebliğ 29 06 1997 gün ve 23034 sayılı resmi gazetede yayımlanarak yürürlüğe girmiştir.

2010 1 donem yeminli mali musavirlik

samsun serbest muhasebeci mali

esnaf ve sanatkarlari konfederasyonu

muhasebe ucretleri 2020 yili icin aciklandi

uur5hpqbumwnnm

researchgate

malatya serbest muhasebeci mali

eskisehir serbest muhasebeci mali

eskisehir serbest muhasebeci mali

vergi usul kanunu genel tebligi 371 kocaeli serbest muhasebeci mali musavirler odasi

gekap beyanina iliskin aciklamalar ve

gekap beyanina iliskin aciklamalar ve

slideserve

kilincarslan muhasebe mali musavirlik iflas eden sirketin beyanname yukumlulugu ozelge

ecknvcdeitm1mm

serbest muhasebeci mali musavirler ile

www asmo org tr

alomaliye com

muhasebetr

muhasebe portal

www vansmmmo org tr

docplayer

muhasebetr