4 sıra nolu muhasebe sistemi uygulama genel tebliği

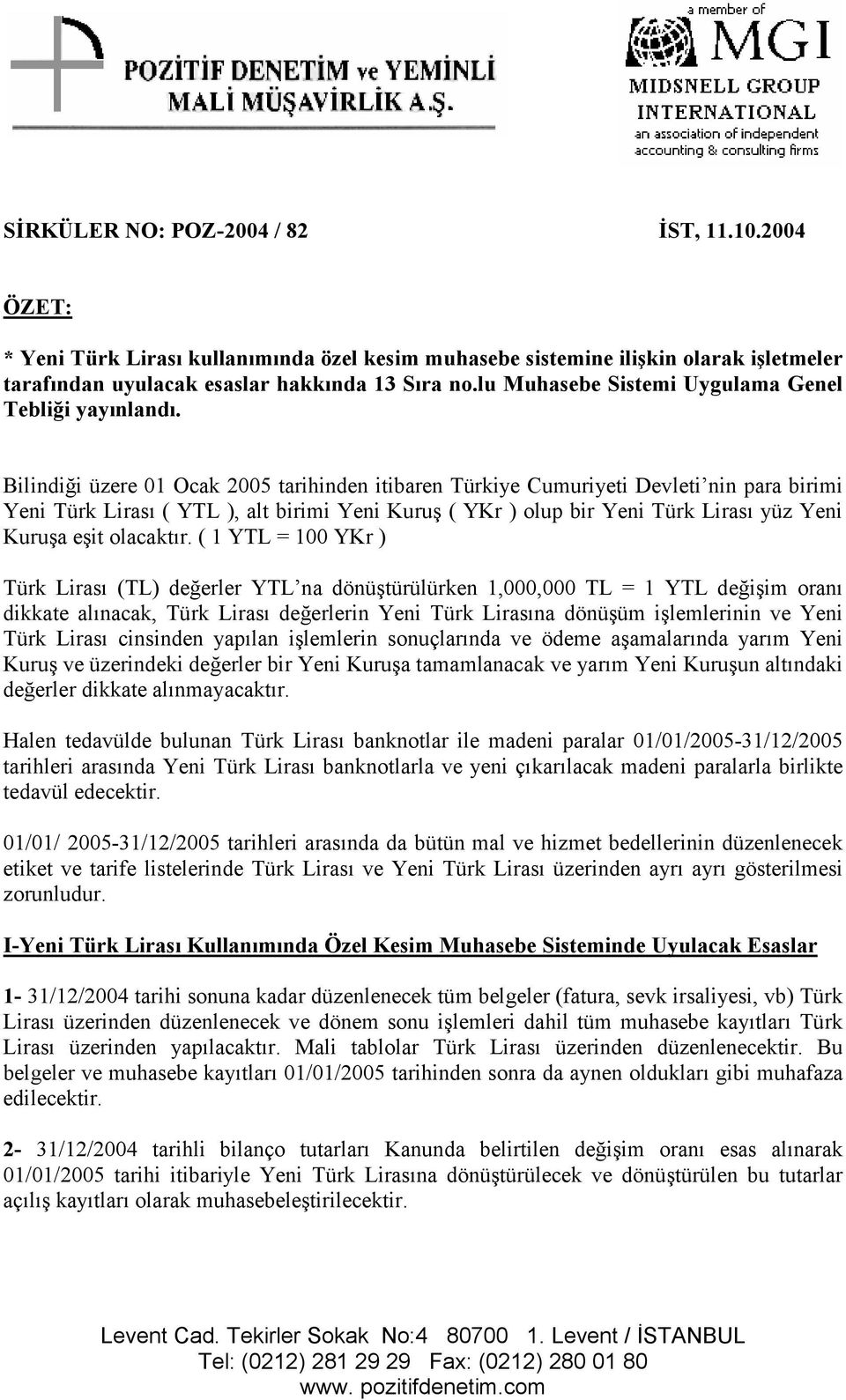

3 sıra nolu muhasebe sistemi uygulama genel tebliği ile ek mali tabloları düzenlemek zorunda olan işletmelerin belirlenmesinde aktif toplamı ve net satışların toplamı kriteri getirilmiştir. Maddelerinin bakanlığımıza verdiği yetkiye dayanılarak. 1 sıra nolu muhasebe sistemi uygulama genel tebliğinde hüküm altına alındığı gibi söz konusu düzenlemenin amacı vergi mevzuatına uygun mali tablolar üretilmesini sağlamak olmayıp bilakis bilanço usulünde defter tutan gerçek ve tüzel kişilere ait.

A muhasebenin temel kavramları b muhasebe politikalarının açıklanması c mali tablolar i̇lkeleri d mali tabloların.

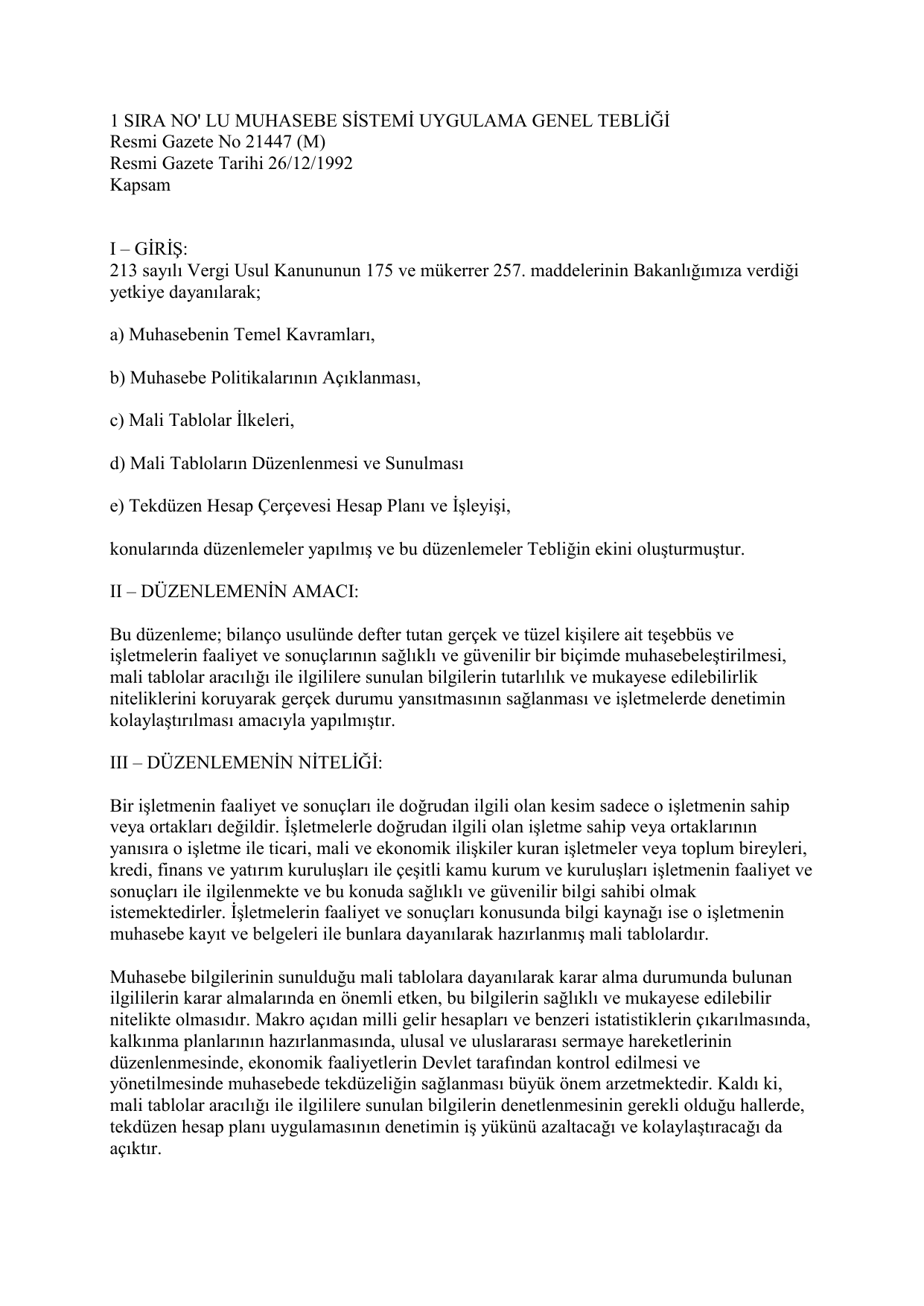

4 sıra nolu muhasebe sistemi uygulama genel tebliği. Ii muhasebe si̇stemi̇ uygulama genel tebli̇ği̇ne göre temel mali̇ tablolar i̇le ek mali̇ tablolar 1 sıra no lu muhasebe sistemi uygulama genel tebliğine göre temel mali tablolar ile ek mali tablolar aşağıdaki gibidir. 213 sayılı vergi usul kanununun 175 ve mükerrer 257. 1 sira no lu muhasebe si̇stemi̇ uygulama genel tebli̇ği̇ resmi gazete no 21447 m resmi gazete tarihi 26 12 1992 kapsam i gi̇ri̇ş. Maddelerinin maliye bakanlığına verdiği yetkiye dayanılarak.

213 sayılı vergi usul kanununun 175 ve mükerrer 257. 14 sıra no lu muhasebe sistemi uygulama genel tebliği 28 12 2004 13 sıra no lu muhasebe sistemi uygulama genel tebliği 06 10 2004 12 sıra no lu muhasebe sistemi uygulama genel tebliği 05 05 2004 11 seri no lu muhasebe sistemi uygulama genel tebliği 31 07 2003. Aşağıdaki başlıklara tıklayarak muhasebe sistemi genel. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 sıra nolu muhasebe sistemi uygulama genel tebliğleri.

1992 muhasebe sistemi uygulama genel tebliği sıra no. L 1 1 1994 tarihinden itibaren uygulanacaktır. Muhasebat genel müdürlüğü genel tebliği sıra no 16 kişilerden alacaklar gi̇ri̇ş bilindiği gibi. Ayrıca bu konuda ülkemizi ilgilendiren uluslararası muhasebe düzenlemeleri de vardır.

ümi̇t güner vergi̇ müfetti̇şi̇ sabri̇ ozan vergi̇ müfetti̇şi̇ raşi̇t uçan yemi̇nli̇ mali̇ müşavi̇r en son 12 sıra no lu muhasebe sistemi uygulama genel tebliği ştir. Fon akım tabloları 5. Uluslararası muhasebe standartları komitesi iasc ile uluslararası muhasebeciler. 1 bütçe içi ve bütçe dıı ilemlerden doğan yersiz fazla ve haksız ödemeler 2 çalınan kaybedilen veya zimmete geçirilen ya da yersiz ve kanunsuz harcanan ayniyat bedelleri 3 mecburi hizmet kaydıyla okutulan staj için yurt dıına gönderilen öğrenci.

Bu hüküm uyarınca aktif toplamı veya net satışları toplamı belirli bir tutarı aşan mükellefler ek mali tabloları düzenlemek. Satışların maliyeti tablosu 4.

t

vergipedia

muhasebe standartlari kapsami disinda

487 sira nolu vergi usul kanunu genel

2pnicjgham6iam

no lu muhasebe sistemi uygulama genel

tekduzen hesap plani ve isleyisi

5zmmc1k 8klrdm

studylibtr com

vergi usul kanunu genel tebligi sira

uygulamak zorunda olanlar 2019

zyrahv pnxfutm

4gfeps6dzz28nm

recep selimoglu yeminli mali musavir

tek duzen hesap plani pdf free download

tekduzen hesap plani ve isleyisi

mehmet ozdogru

alomaliye com guncel mevzuat muhasebe sgk vergi ekonomi haberleri

lebib yalkin

.jpg)

teblig 6154 2004 muhasebe sistemi

muhasebetr