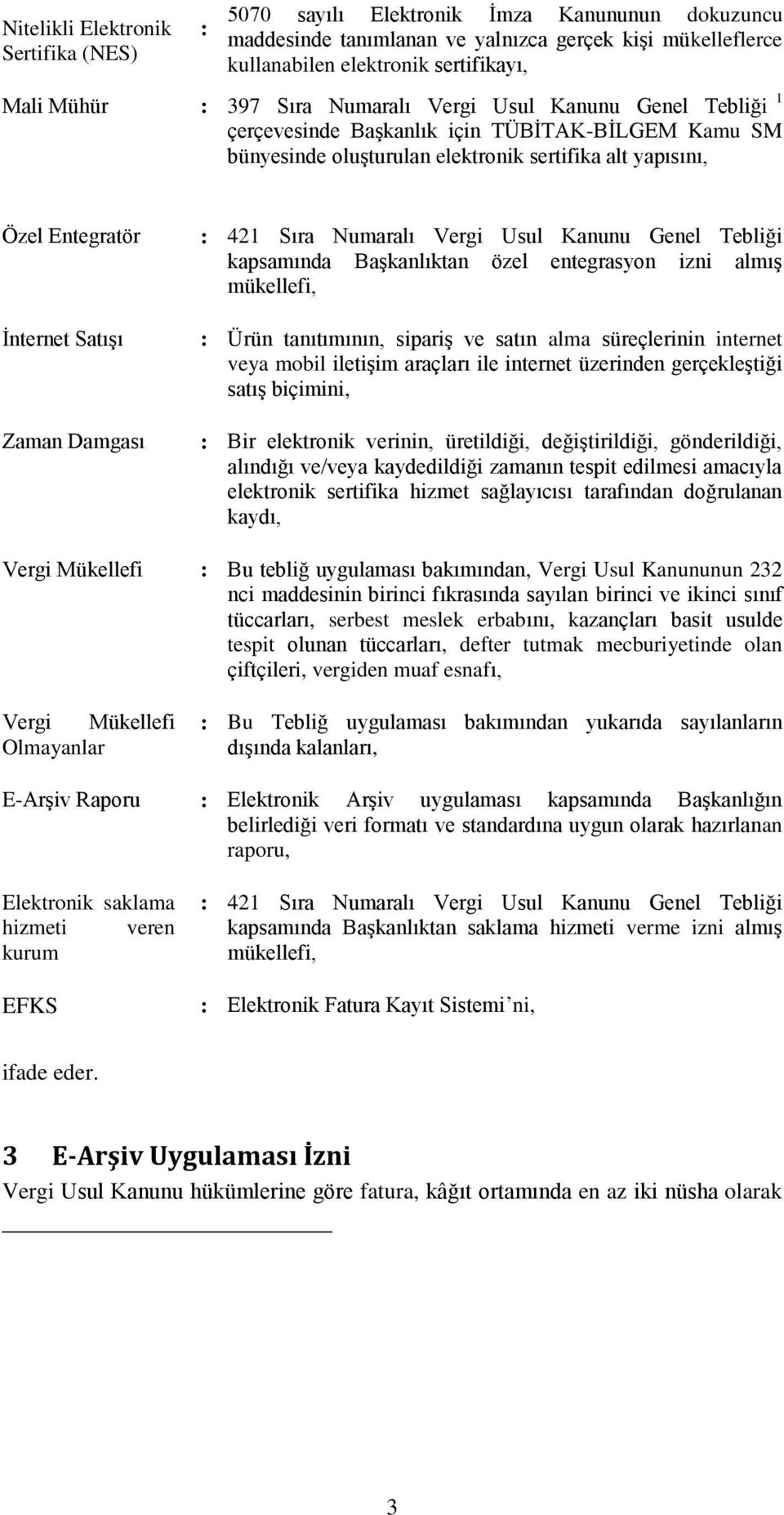

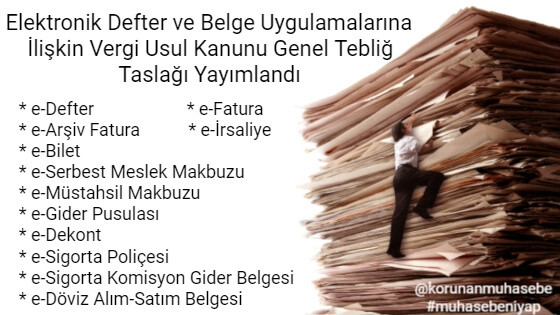

397 sıra numaralı vergi usul kanunu e fatura genel tebliği

Vergi usul kanunu genel tebliği sıra no. Uygulamadan yararlanmak için mükelleflerin 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı olmaları gerekmektedir. 15 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı mükellefler arasında yapılan satışlar e fatura uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik faturanın kâğıt çıktısı irsaliye yerine geçer.

Uygulamadan yararlanmak için mükelleflerin.

397 sıra numaralı vergi usul kanunu e fatura genel tebliği. 15 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı mükellefler arasında yapılan satışlar e fatura uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik. Mükellefler e arşiv uygulamasını kendi bilgi işlem sistemi veya aşkanlıktan izin almış özel. 397 sıra no luvuk genel tebliğ. Vergi usul kanununun 229 uncu maddesinde fatura satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olarak tanımlanmış 230 uncu maddesinde ise faturanın şekli belirtilerek içermesi gereken asgari bilgiler sayılmıştır.

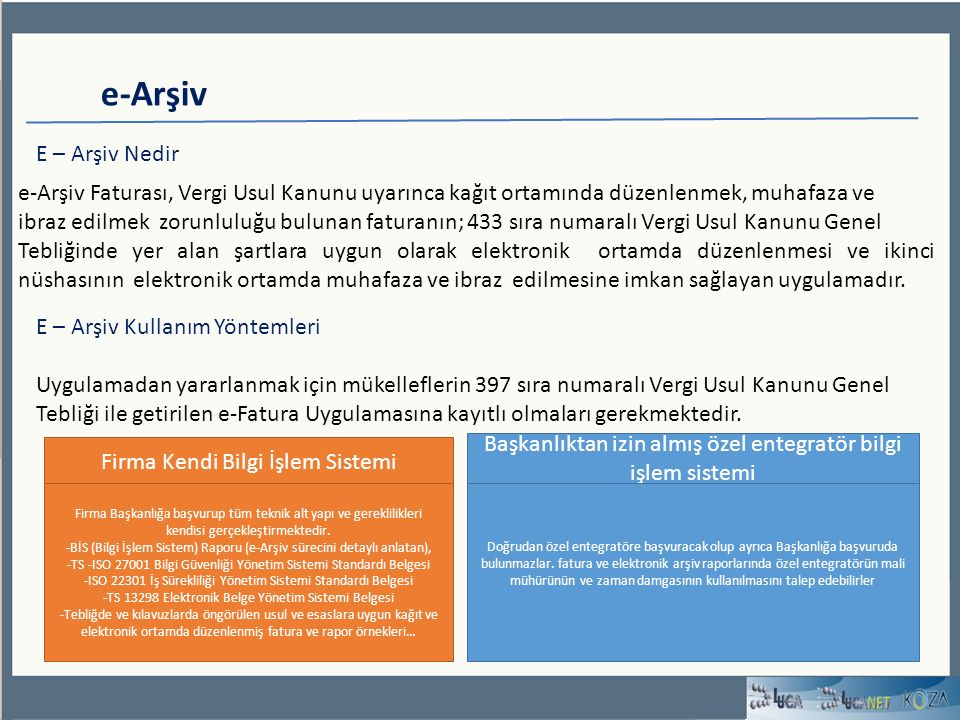

Günümüzde bilgi ve iletişim teknolojileri sağladıkları verimlilik ve maliyet avantajı gibi nedenlerle mükelleflere ait iş süreçlerinde gittikçe daha yoğun bir şekilde kullanılmaya başlanmıştır. B 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı olmayan vergi mükelleflerine e arşiv uygulaması kapsamında fatura oluşturmaya kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafazave istendiğinde ibraz etmeye zorunludurlar.

vergġ usul kanunu genel teblġg taslagi sira no pdf free download

w1ohbgsgwtkxam

5c6dltjdyeu jm

0rktcxxhks f3m

sira no lu vergi usul kanunu genel

proit

mavibil istanbul link bayi link

bcf7ah3mwki7zm

zyrahv pnxfutm

akinsoft e donusum eprom bilgisayar

paperzz com

e fatura uygulamasinda dikkat edilmesi

muhasebex

e fatura sorgulama

wa1pljycjvae0m

pbcoprtv8gj9em

ik74izhf i9 m

hqouic3duqhk9m

e fatura irsaliye yerine gecer mi

e arsiv mevzuati nedir 2021 e arsiv

dbnbo1 tdqb wm

509 sira nolu vuk genel teblig

academia edu

park entegrasyon e donusum sistemleri

y pyzo3lsbvubm

.jpg)