381 sıra no lu vergi usul kanunu genel tebliği

Madde 1 28 6 1995 tarihli v. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. 396 bilindiği üzere 213 sayılı vergi usul kanununun 1 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve hizmet alımlarına.

Vergi usul kanunu genel tebliği sıra no.

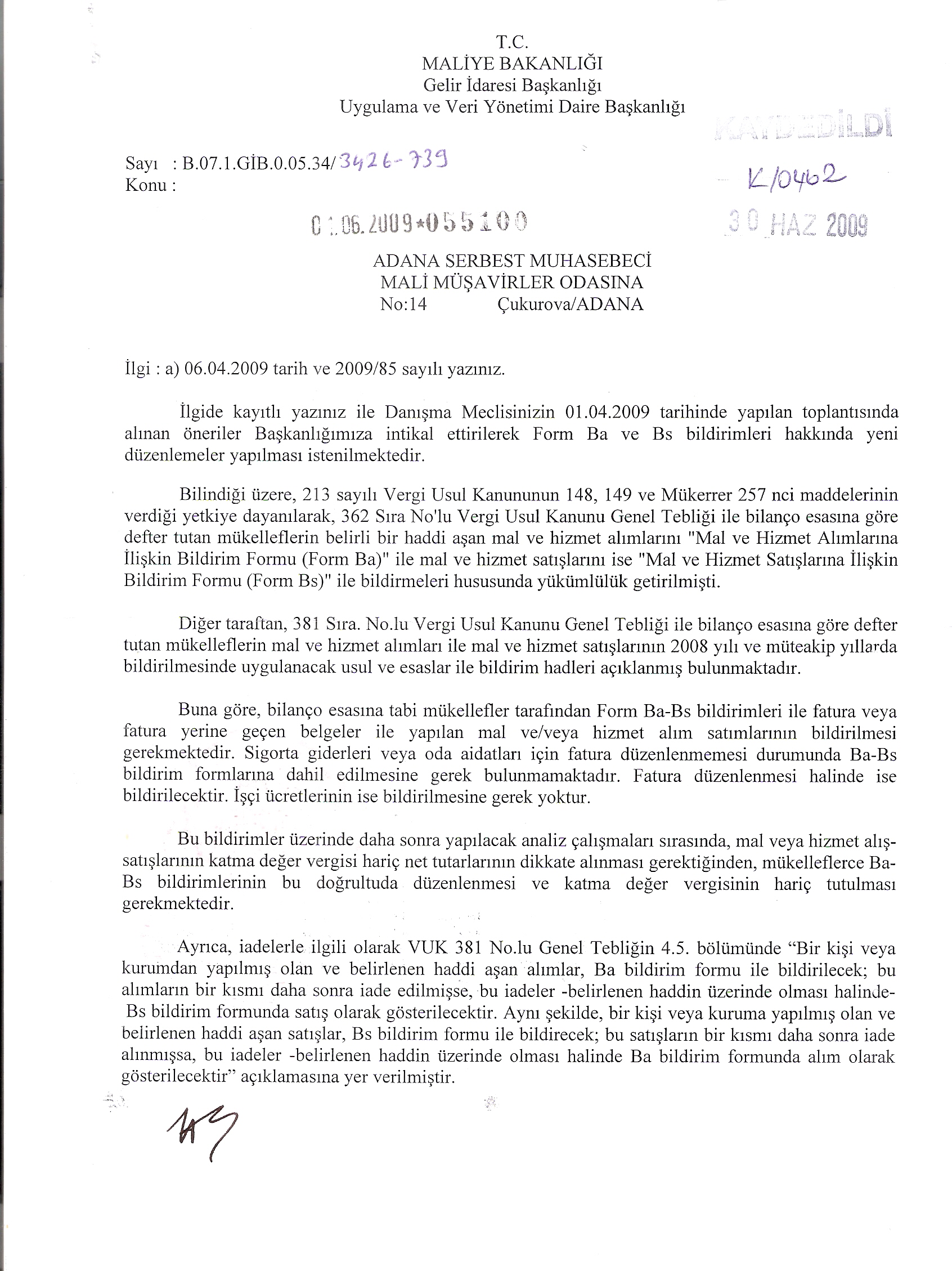

381 sıra no lu vergi usul kanunu genel tebliği. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir. 185 200 298 ve 299 sıra no lu vergi usul kanunu genel tebliği uyarınca masada servis yapılan ve gerçek usulde bilanço veya işletme hesabı esasına göre vergilendirilen hizmet işletmeleri lokanta kafeterya pastane gazino bar pavyon gibi tarafından kullanılması zorunluluğu bulunan ve kağıt ortamda. 09 şubat 2021 tarihli ve 31390 sayılı resmi gazete de elektronik belge uygulamalarına geçişe ilişkin 19 10 2019 tarihli 509 seri no lu vergi usul kanunu genel tebliği nde değişiklik yapan 526 sıra no lu vergi usul kanunu genel. 336 sıra no lu vergi usul kanunu genel tebliğinde 3 eczanelerin çalışanlarının reçetelerini karşılamak üzere sözleşme yaptıkları kamu kuruluşları ile sınırlı olmak üzere ilgili kuruluşların çalışanlarına yaptıkları ilaç teslimlerinde kamu kuruluşlarınca karşılanacak paya ilişkin tutarı içeren faturayı.

Elektronik belge uygulamalarına geçişe i̇lişkin 509 sıra no lu vuk genel tebliğinde değişiklik yapıldı. 30923 hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. Vergi usul kanunu genel tebliği sıra no. 5 1 2008 tarih ve 26747 sayılı resmi gazetede belge düzenine ilişkin 379 sıra no lu vergi usul kanunu genel tebliği yayınlanarak aşağıda belirtilen konularda yapılan yeni düzenlemeler açıklanmıştır.

Belge düzenine i̇lişkin 379 sıra no lu vergi usul kanunu genel tebliği yayınlandı. 381 kapsam bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet. 04 şubat 2010 tarihli resmi gazete. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

bagimsiz denetim turkiye

vergi usul kanunu genel tebligi sira no 396

e66choo7wrg4om

muhasebenet

ba bs formu duzeltmelerine ceza kesilmemesi hk alomaliye com forum muhasebe ve mevzuat

ozdogrular

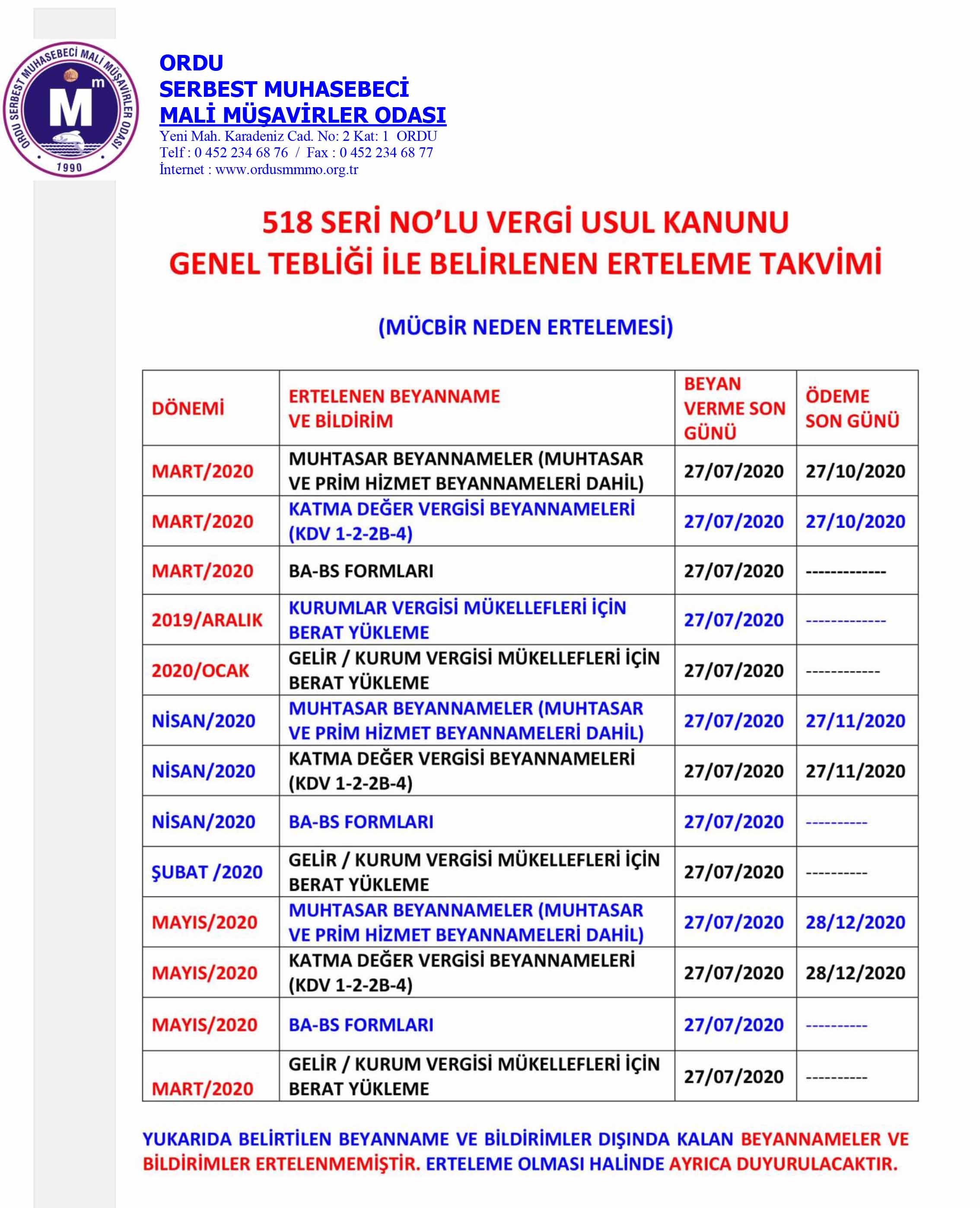

ordu smmm odasi

aciklamali vergi usul kanunu by

ba bs bildirimi muhasebe

rxvrh5xu5uce1m

docplayer

sirkuler tarihi

3uqansg6pw26qm

fhnwpi51wggzwm

hbvdogrmiknpem

docplayer

studylibtr com

docplayer

456 sira nolu vergi usul kanunu genel tebligi

true yeminli mali musavir musa inci