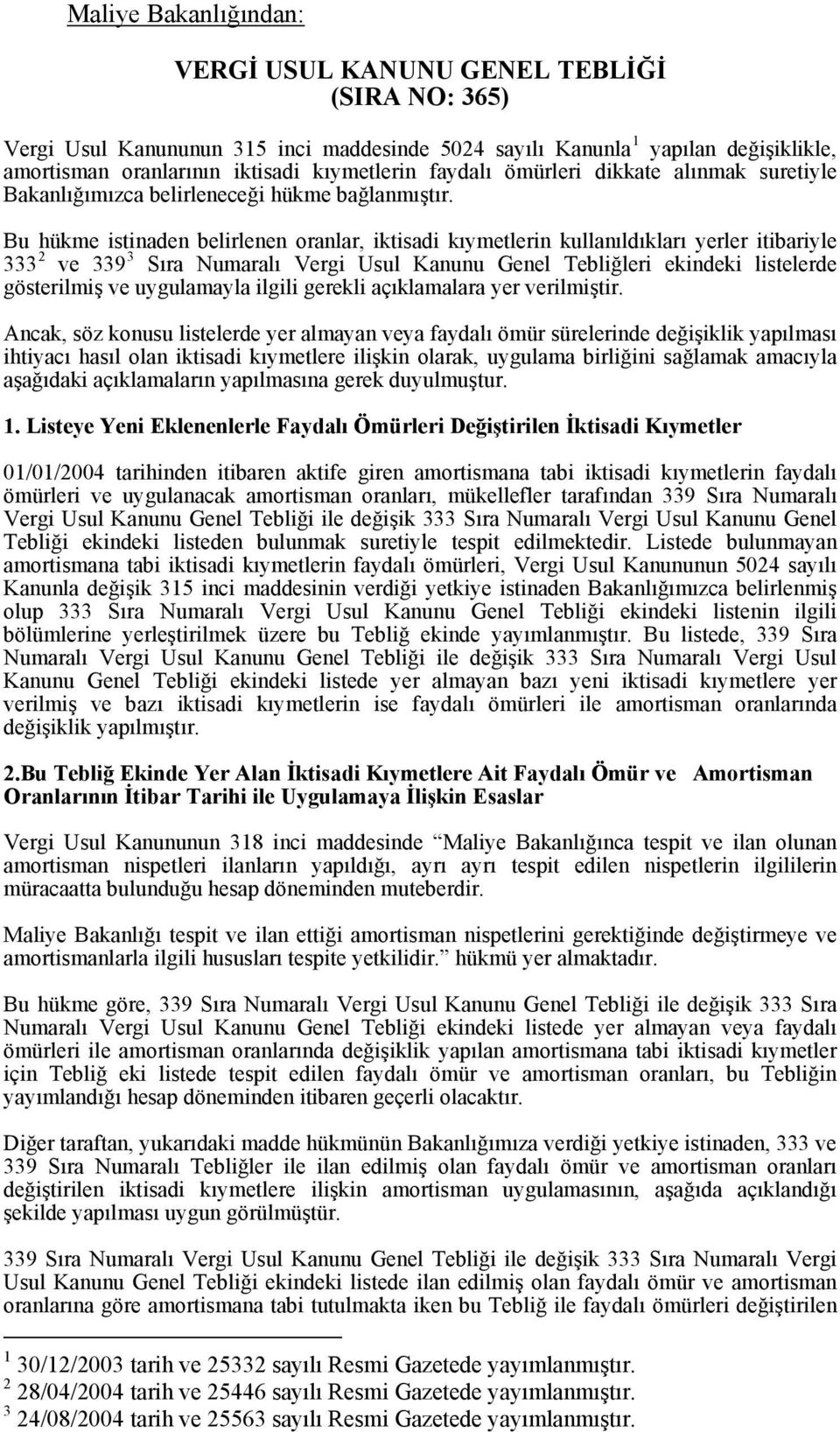

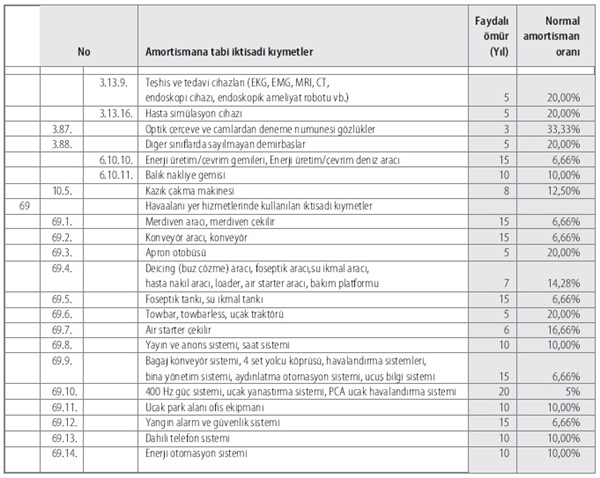

365 sıra nolu vergi usul kanunu genel tebliği

333 nde değişiklik yapılmasına dair tebliğ sıra no. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir. Vergi usul kanununun 315 inci maddesinde 5024 sayılı kanunla 1 yapılan değişiklikle amortisman oranlarının iktisadi kıymetlerin faydalı ömürleri dikkate alınmak suretiyle bakanlığımızca belirleneceği hükme bağlanmıştır.

339 sıra numaralı vergi usul kanunu genel tebliği ile değişik 333 sıra numaralı vergi usul kanunu genel tebliği ekindeki listede ilan edilmiş olan faydalı ömür ve amortisman oranlarına göre amortismana tabi tutulmakta iken 365 sıra nolu tebliğ ile faydalı ömürleri değiştirilen iktisadi kıymetlerin net defter değerlerinin iktisadi kıymetin vergi usul kanununun.

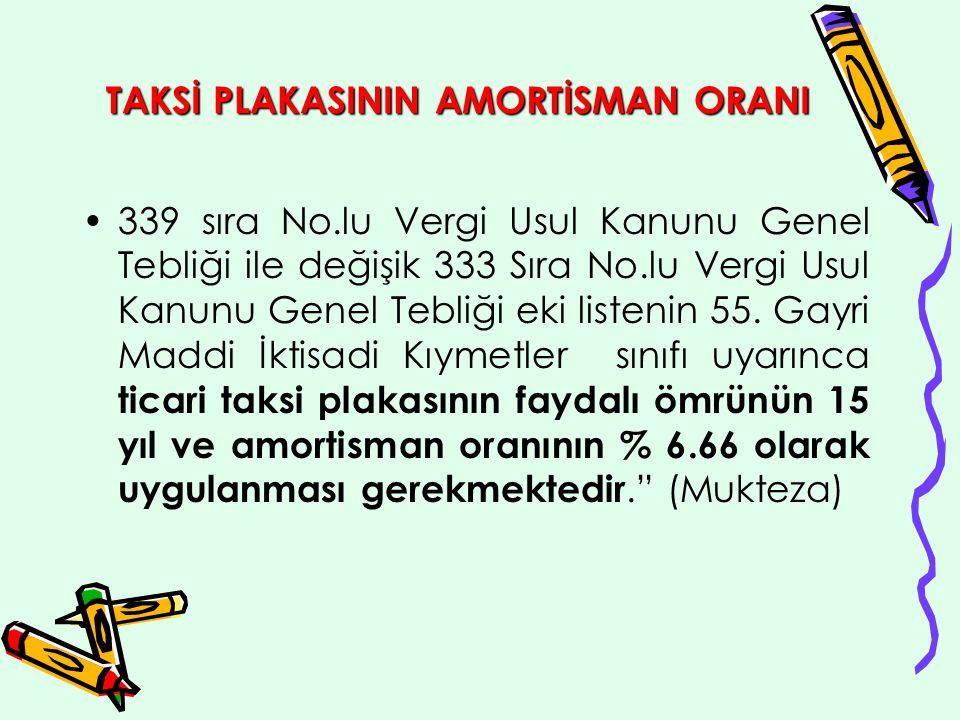

365 sıra nolu vergi usul kanunu genel tebliği. 459 nde değişiklik yapılmasına dair tebliğ sıra no. 339 sıra numaralı vergi usul kanunu genel tebliği ile değişik 333 sıra numaralı vergi usul kanunu genel tebliği ekindeki liste uyarınca faydalı ömrü 7 yıl olarak tespit edilmiş bulunan bir çöp temizleme aracı 2004 yılı içerisinde aktife alınmış ve enflasyon düzeltmesine tabi tutulmuş değeri üzerinden 2004. 365 sıra nolu vergi usul kanunu genel tebliği 12 11 2013 14 42 02 365 sıra nolu vergi usul kanunu amortisman tebliği 30 aralık 2006 tarihinde 26392 sayılı resmi gazete de yayımlandı. 5 mart 2010 14 58 kategori.

Mevzuat vergi usul kanunu genel tebliği sıra no. Vuk 397 vergi usul kanunu genel tebliği sıra no 397 tarih. 5024 sayılı kanunla 1 amortisman uygulaması konusunda yapılan değişikliklere ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek görülmüştür. 05 mart 2010 tarihli resmi gazete.

E fatura vergi usul kanunu tebliğleri. 480 mevzuat vuk 479 nolu tebliğ mevzuat vuk 478 nolu tebliğ. Buna karşılık 249 sıra no lu vergi usul kanunu genel tebliği ile getirilen bilanço esasına göre defter tutan mükellefler i̇çin yıllık faaliyet bildirim formu a formu düzenleme zorunluluğu kaldırılmıştır. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

Vergi usul kanunu genel tebliği sıra no.

alomaliye com

docplayer

docplayer

sirkuler tarihi

analitik bilisim

elektrik enerjisi olcumlerine iliskin

finansal araclarin vergi usul kanunu ve

418 seri nolu vergi usul kanunu tebligi

4xfldwca1rmzdm

paperzz com

muhasebetr

jd1bban2bk lgm

vergi usul kanunu genel tebligi sira

page 37 tarsus tso faliyet raporu 2019

docplayer

mn t7kk2au7 6m

ljolekd rvo2hm

smmm sen de katil

donem sonu islemleri ve mevzuattaki

paperzz com

qwddodgb2oqkom

hangi ciro limitleri gecerli

rym reform

docplayer

emlak vergisi tebligleri alomaliye

_96834584.jpg)