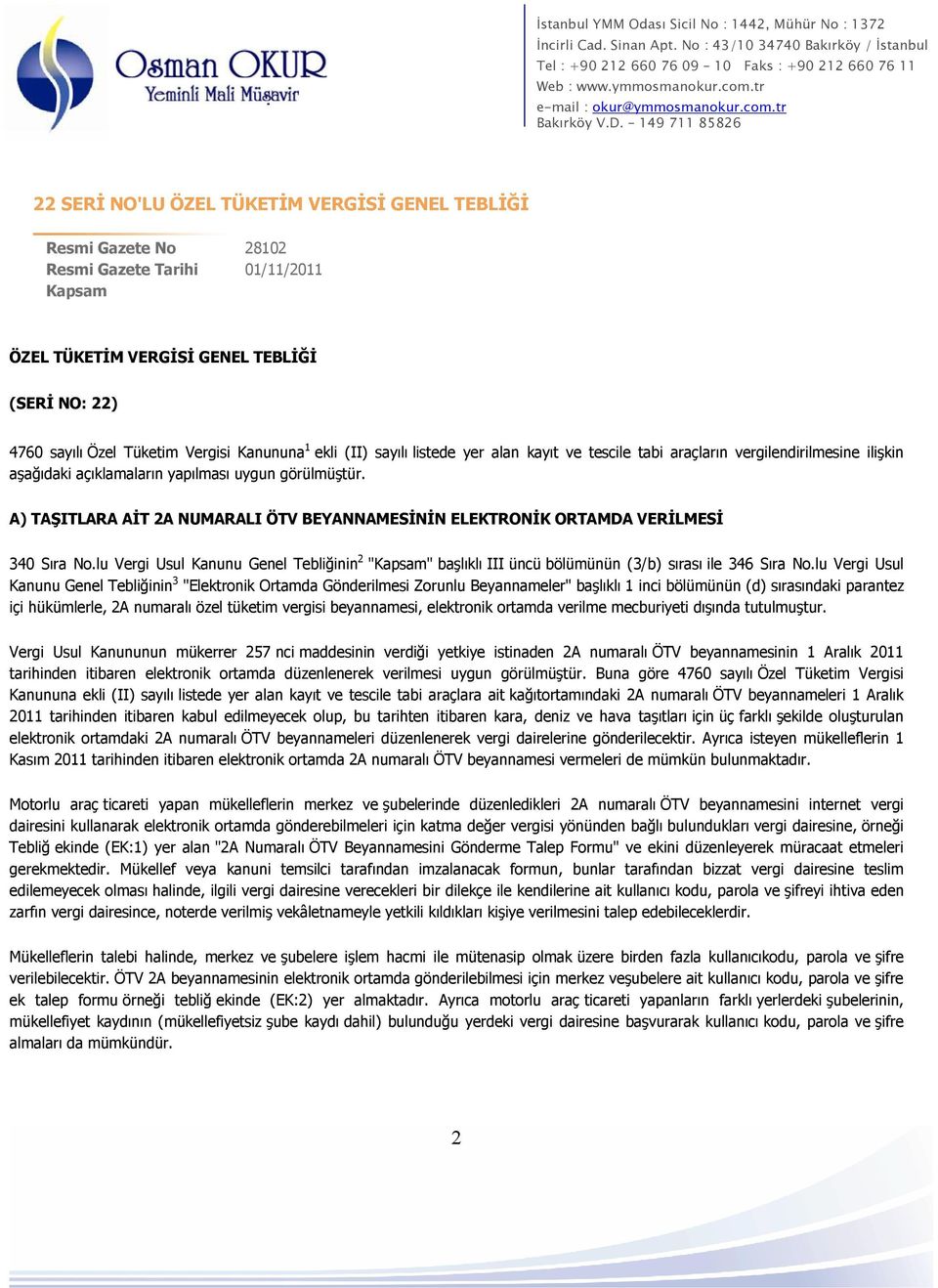

340 sıra nolu vuk genel tebliği

Bu formdaki hizmet sözlemesi tarihi ve no kısmını bo bırakarak gönderebilirsiniz çıkan uyarıyı dikkate almayınız. Vuk 340 vergi usul kanunu genel tebliği sıra no. Mevzuat vuk 501 nolu tebliğ.

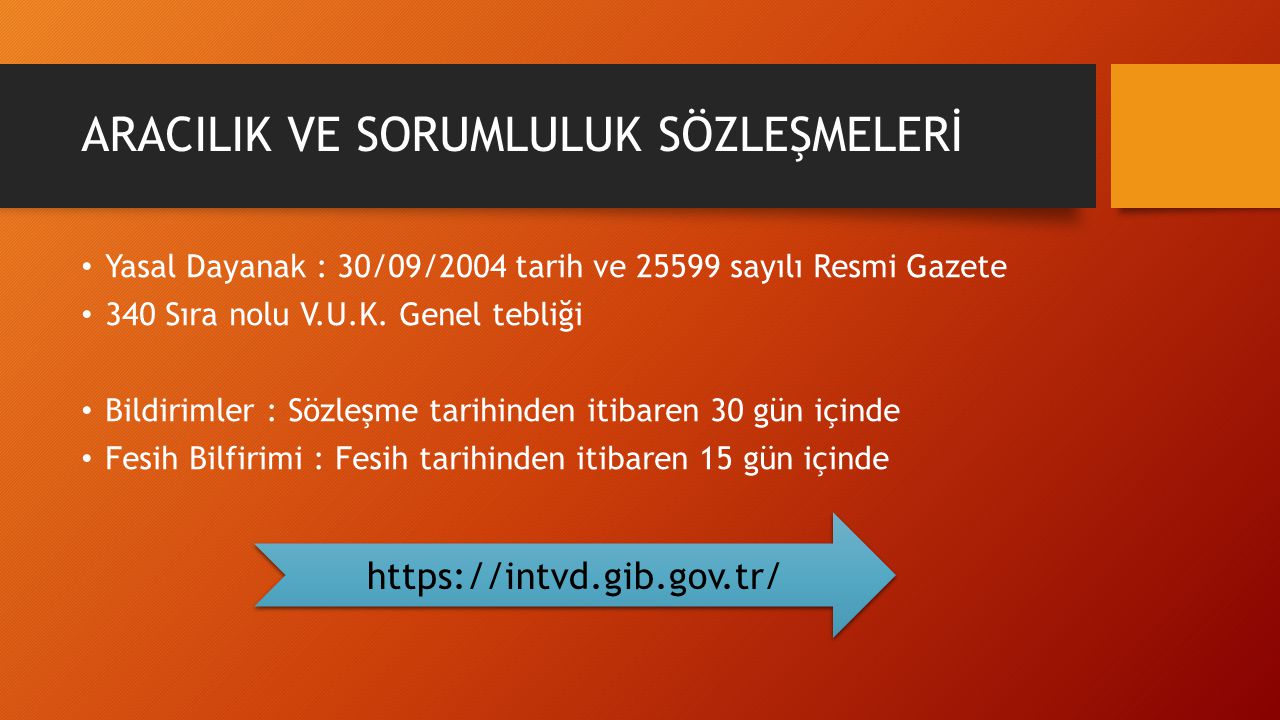

30 eylül 2004 tarihli resmi gazete.

340 sıra nolu vuk genel tebliği. 340 sira nolu vergi̇ usul genel tebli̇ği̇ 386 sıra nolu vergi usul kanunu genel tebliği ile değişen hali not. S ıra no. Mevzuat güvenli mobil ödeme ve elektronik belge yönetim sistemi hk. I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel.

Mevzuat 511 sıra nolu vuk genel tebliği. 1 1 2019 tarihinden sonraki güncelemeleri içermemektedir. Bu tebliğin amacı 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun 104 mükerrer 115 153 a 177 232 252 313 343 352 kanuna bağlı cetvel. 01 01 2004 tarihinden sonra aktife giren amortismana tabi i̇ktisadi kıymetler için uygulanacak olan faydalı ömür ile ilgili olarak 28 04 2004 tarihinde yayınlanan 333 seri nolu vuk genel tebliği ekindeki listelerdeki eksikleri gidermek amaçlanmıştır.

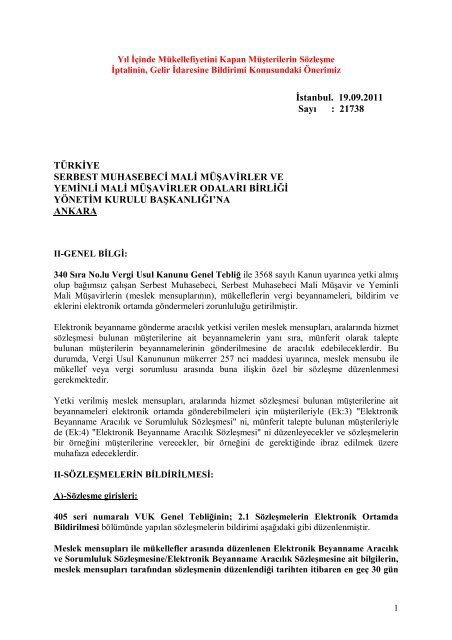

Vuk 507 nolu genel tebliği. Amorti̇smanlarla i̇lgi̇li̇ 339 nolu vuk genel tebli̇ği̇ i̇çerik. Vuk 340 nolu genel tebliği ekindeki 4 nolu elektronik beyanname aracılık sözlemesindeki postacılık sözlemesi tarih ve numara olacaktır. Bu nedenle 386 sıra nolu vuk genel tebliği ile 340 ve 346 sıra nolu vuk genel tebliğlerinde aşağıdaki değişiklik ve düzenlemeler yapılmıştır.

Vergi usul kanunu genel tebliği sıra no. Resmi gazete 30 09 2004. 24 08 2004 salı konu. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır.

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. Mevzuat 510 sıra nolu vuk genel tebliği. Bu tebliğle getirilen elektronik beyanname düzenlemesinin amacı mükelleflerin vergilendirmeye ilişkin ödevlerini yerine getirmede gelişen bilgi işlem teknolojilerinden yararlanmak vergi beyannameleri ile bildirim ve eklerinin kolay hızlı. Vergi usul kanunu genel tebliği taslağı sıra no.

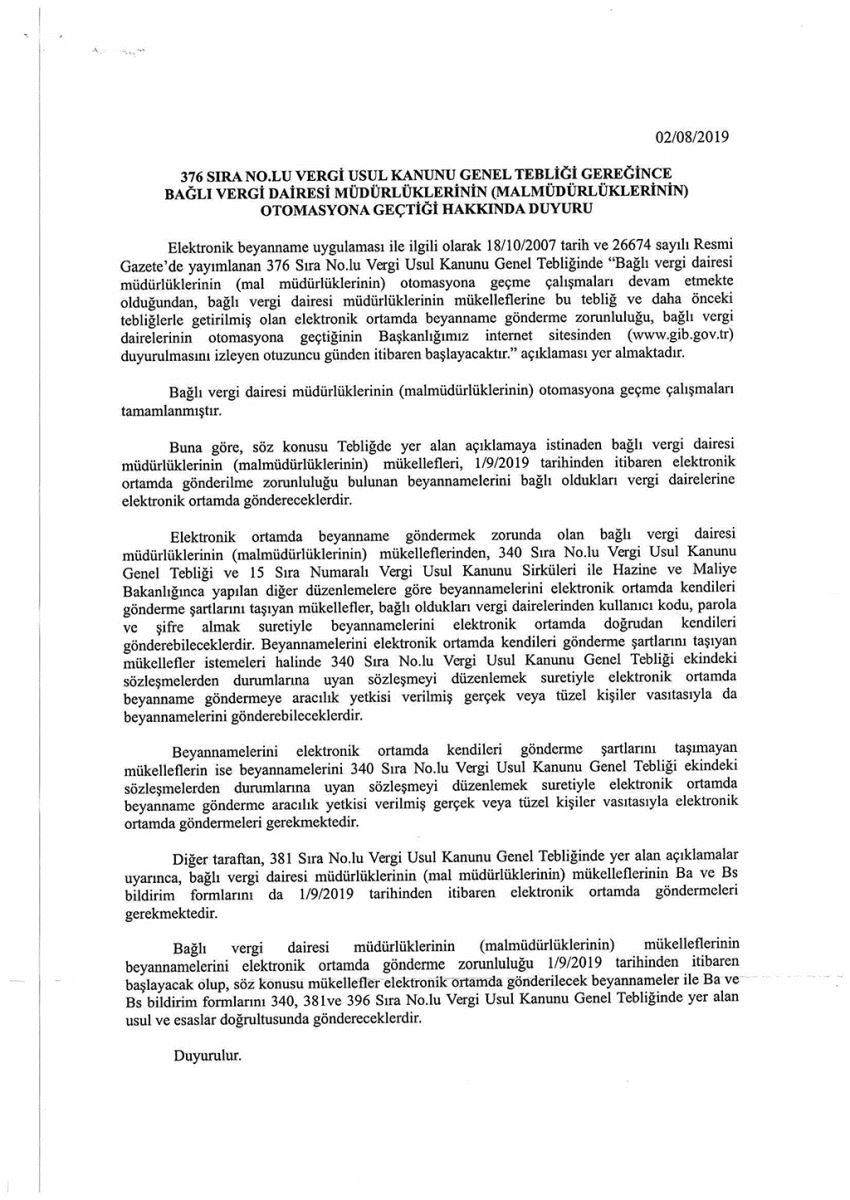

Dairesinin 13 11 2007 tarih ve 2005 1204 esas nolu ve 2007 4633 karar nolu kararı ile iptal edilmiştir.

muhasebe doktoru

a zel ta ketim vergisi genel tebliaÿi

dktwrgm8hu5ysm

486 sira numarali vergi usul kanunu genel tebligi hukuk medeniyeti

i sira no lu vergi usul kanunu genel

zqxnbxw7v7kjim

dkhddcrqykbfm

paperzz com

elektronik beyanname aracilik ve

degerli konut vergisi uygulama genel tebligi alomaliye com

gekap beyanina iliskin aciklamalar ve

kardem ymm

6s2809z ez znm

vuk 405 gt

bodrum serbest muhasebeci ve mali musavirler odasi

i8dvo4qmkofxbm

defter beyan sistemi basit usul

ndjiagsgbusy m

bagimsiz denetim turkiye

docplayer

ek 8 vergi kimlik numarasi ile sosyal

oaz54nlkjiulam

op2vukmth6ei m

1nkm3fkq2ijwdm

njsjpy5aiskzym

bodrum serbest muhasebeci ve mali musavirler odasi

e beyanname kilavuzu ekim pdf free download