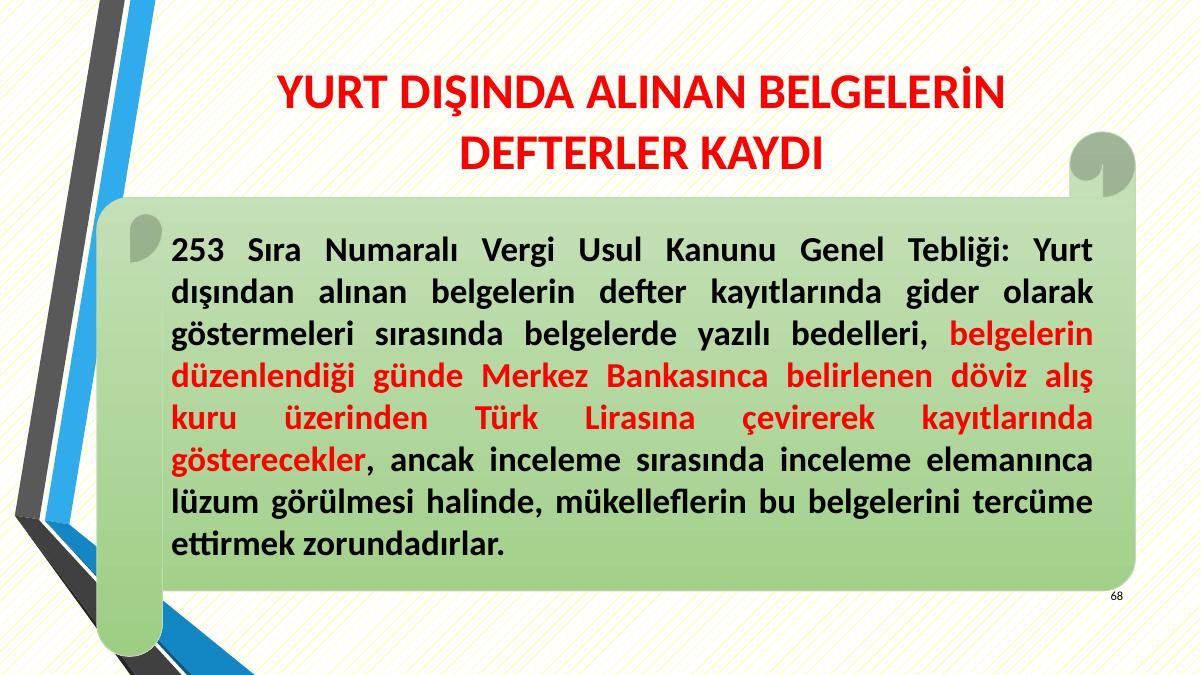

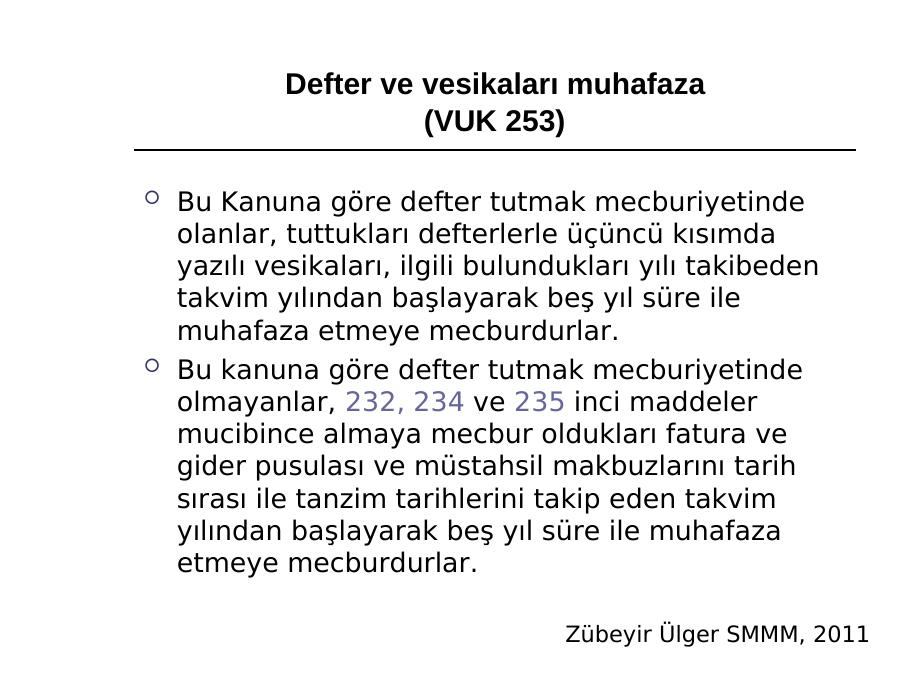

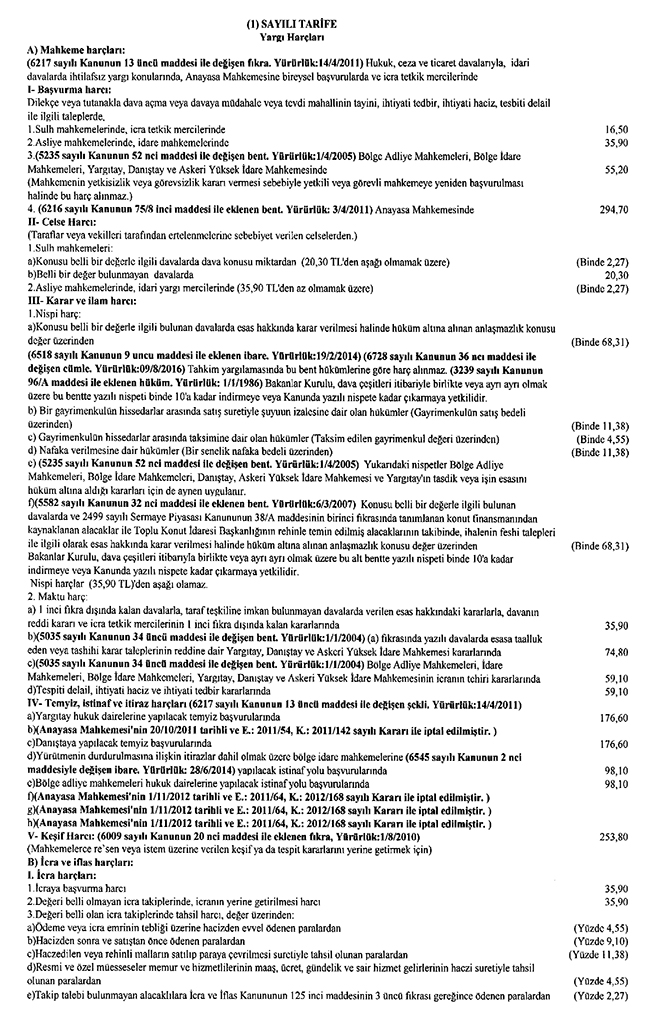

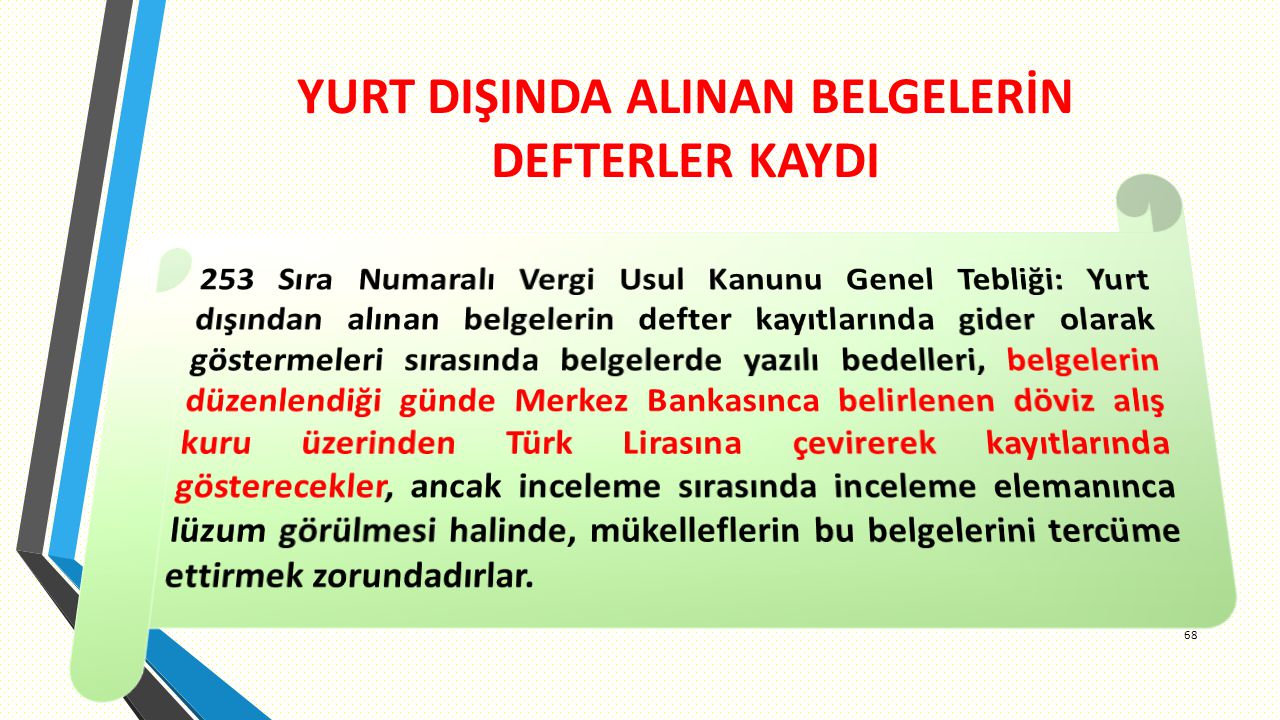

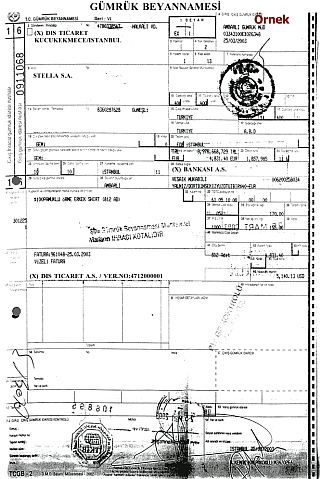

253 sıra numaralı vergi usul kanunu genel tebliği

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında başkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan faturayı tebliğin 7 nci bölümüne. Vergi usul kanunu genel tebliği sıra no. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

Vergi usul kanunu uyarınca vergi mükellefleri tarafından düzenlenmesi zorunlu belgeler ile tutulmakta olan defterlere ilişkin olarak uygulamada ortaya çıkan sorunların giderilmesi ve uygulama birliğinin sağlanması amacıyla aşağıdaki açıklamaların yapılmasına ihtiyaç duyulmuştur.

253 sıra numaralı vergi usul kanunu genel tebliği. 525 türk bankacılık sektörü temel göstergeler raporu aralık 2020. Gelir i̇daresi başkanlığı resmi gazete. Vergi usul kanunu genel tebliği taslağı sıra no. Gelir i̇daresi başkanlığı i̇lgili kurum.

238 vuk 238. Vergi usul kanunu genel tebliği sıra no. I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel. 7263 sayılı kanunla 4691ve 5746 sayılı kanunlarda yapılan değişiklikler.

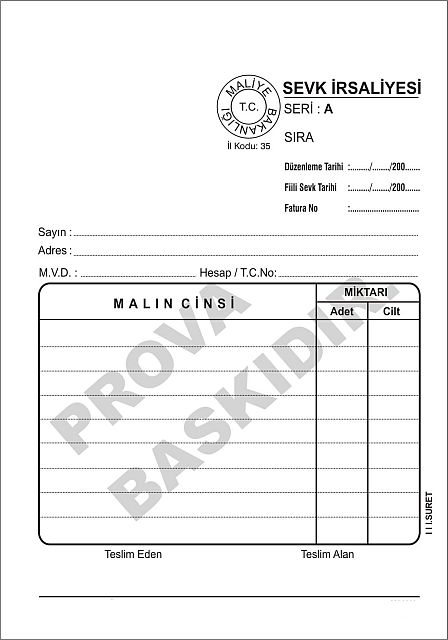

Bilindiği gibi 206 ve 211 sıra numaralı vergi usul kanunu genel tebliğlerinde sevk irsaliyesi yolcu listesi ve irsaliyeli faturanın mükellefler tarafından en az üç nüsha olarak düzenlenmesi iki nüshasının mutlaka emtia veya yolcu taşıyan araçta bulundurulması. 22 ocak 1997 tarihli resmi gazete. Gelir vergisi kanununun 94 üncü maddesinin birinci fıkrasının 6 numaralı bendi ve kurumlar vergisi kanununun 30 uncu maddesinin üçüncü fıkrasına göre tam mükellef kurumlar dağıtmış oldukları kârlar üzerinden vergi kesintisi yapmak ve bu. Vergi usul kanunu genel tebliği sıra no.

526 vergi usul kanunu genel tebliği sıra no. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır. We would like to show you a description here but the site won t allow us.

vuk 253 vergi usul kanunu genel tebligi

mxrdzpeiz5j ym

pk6fzpfmgxajm

docplayer

vergi usul kanununda

cpwfrqmomxpg4m

docplayer

emre burak onat hukuki paylasimlar

11395140 105 234 2012 vuk

sevk irsaliyesinde bulunmasi gereken

esmmmo

fatih cavus

docplayer

t c gelir idaresi baskanligi buyuk

audit eyes

7ehs2uqbighpgm

vergi usul kanunu na gore evraklarin

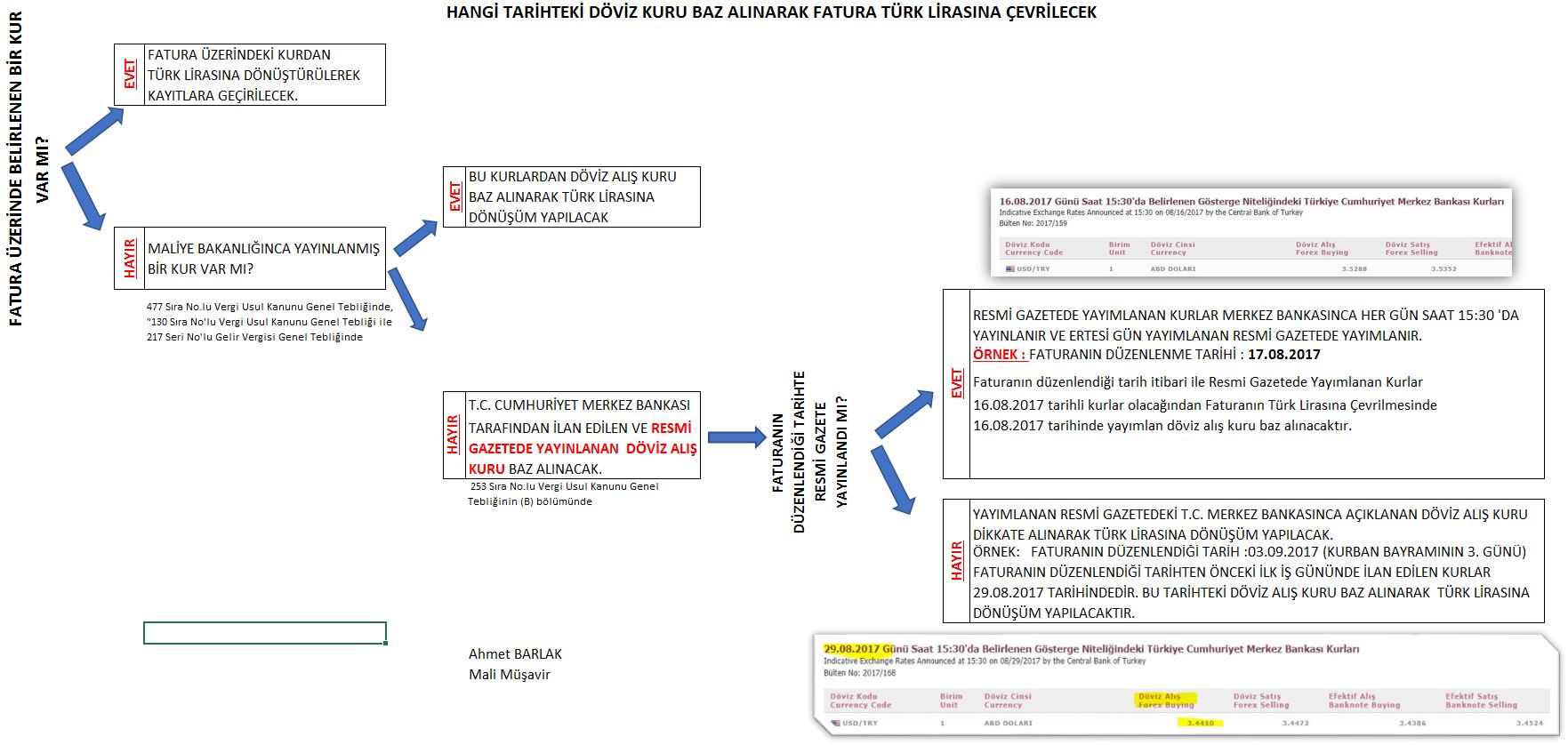

faturada hangi doviz kuru esas

2021 vergi usul kanunu duzenlemesi

ksosrayddhekym

vuk 253 vergi usul kanunu genel tebligi

muhasebe portal

kanun 213 1961 vergi usul kanunu

i2iwdezxrabxnm

.jpg)