213 sayılı vuk un 362 sıra

Maddesi ile elektronik ortamda tebligat ı düzenleyen 107 a maddesi eklenmiştir. Kdv nin indirim olarak dikkate alınması 213 sayılı vuk un 3 maddesi gereğidir. Vergi beyannamelerinin elektronik ortamda gönderilmesi.

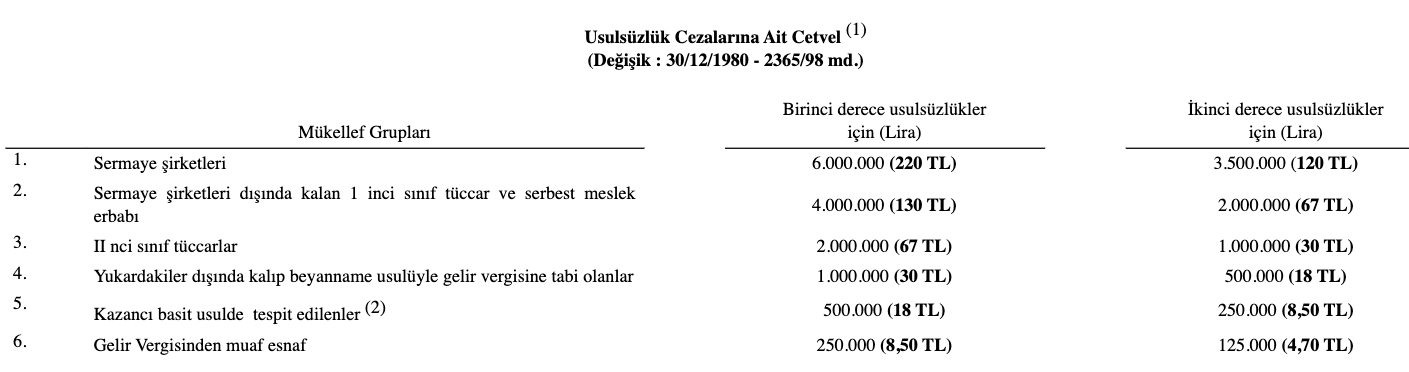

Maddesindeki cezai müeyyidenin uygulanacağı öngörülmüştür.

213 sayılı vuk un 362 sıra. 213 sayılı vergi usul kanunu vuk 362 381 ve 396 sıra no lu vergi usul kanunu. 3475 vergi̇ usul kanunu kanun numarası. 213 sayılı vuk un 107. Maddesi uyarınca getirilen mecburiyetlere uymayan lara bu fıkrada yazılı özel usulsüzlük cezalarının uygulanacağı hüküm altına alınmıştır.

1037 bu kanunun yürürlükte olmayan hükümleri için. Muhtasar ve prim hizmet beyannamesi genel tebliği sıra no. Belge düzeninin yerleşmesini sağlamak ve 213 sayılı vuk un 171. Anılan tebliğ ile getirilen yükümlülüklere uymayanlar için kanun un mükerrer 355.

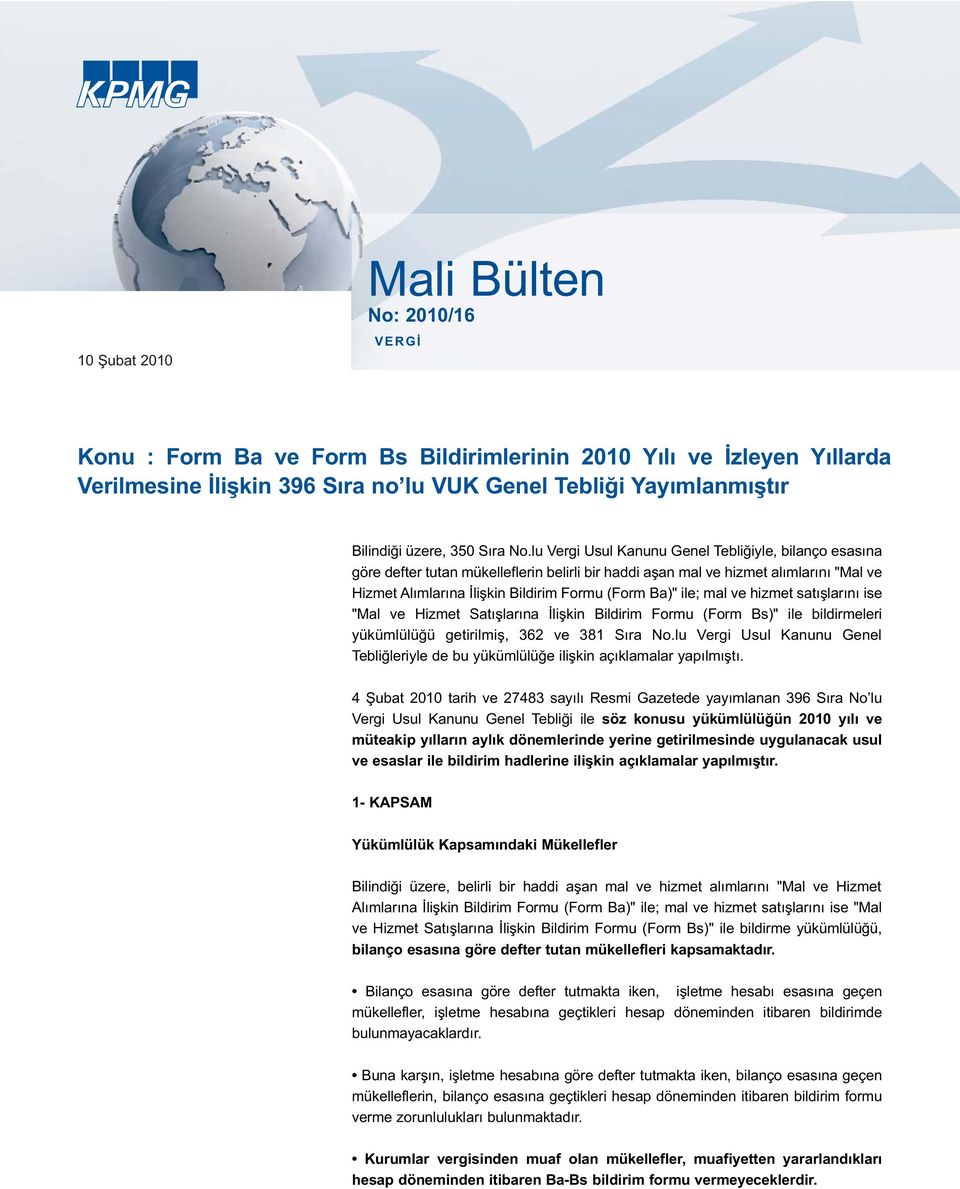

Maddesine 23 07 2009 tarih ve 6009 sayılı kanunun 7. Fıkrasında 213 sayılı vuk un mük. 1 ile 213 sayılı vuk un mükerrer 257 nci maddesi ile 5510 sayılı sosyal sigortalar ve genel sağlık sigortası kanununun 100 üncü maddesinin verdiği yetkilere dayanılarak kesilen vergilerin matrahlarıyla birlikte sigortalının sigorta primleri ve kazançları. Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim hadlerine ilişkin 362 sıra nolu vergi usul kanunu genel tebliği 17 ağustos 2006 tarihli 26262 sayılı resmi gazete de yayımlanmıştır.

Uygulaması 213 sayılı vergi usul kanunu nun vuk mükerrer 242. 4 1 1961 yayımlandığı resmî gazete. Maddesinin verdiği yetki ile maliye bakanlığı tarafından 397 sıra numaralı vuk genel tebliği ile 5 mart 2010. 213 sayılı vuk un 160 a maddesiyle sahte belge düzenleyicilerin şah damarı kesilebilecek mi 3 bilindiği üzere 213 sayılı vergi usul kanunu na vuk 5 12 2019 tarihli ve 7194 sayılı kanunla mükellefiyet kaydının analiz ve değerlendirme sonuçlarına bağlı olarak terkini başlığıyla 160 a maddesi ilave edilmiştir.

Elektronik ortamda tebligata ilişkin hükümler 213 sayılı vergi usul kanunu nun vuk 107 a maddesinde düzenlenmiş olup konu hakkındaki usul ve esaslar ise 456 sıra nolu vergi usul kanunu genel tebliği nde belirlenmiştir. Maddesinde yer alan yasal defterlerin dayanağı olan. Form bs ile bildirmeleri yükümlülüğü getirilmiş olup 362 ve 381 ve 396 sıra no lu vergi usul kanunu genel. 213 kabul tarihi.

muhasebetr

gasoline taxation in turkey

uyq6lrrroenium

docplayer

ordu smmm odasi

idoc pub

pdf vergi suc ve kabahati kavrami

jcjprk2dgcszpm

malicozum106 by istanbul smmm odasi issuu

bildirim formu verilmesi

online mutabakat sistemi ile

ba bs bildirimleri hakkinda muhasebe web

ba ve bs formlariyla ilgili cezalarda

ba bs bildirim formlarinda ozellikli

ba bs formu nedir ba bs

vergi usul kanunu genel tebligi sira no 396

ordu smmm odasi

docplayer

docplayer

docplayer

v1viegwxndhp6m

huseyin kalayci dan

ba bs steemit