2012 1 sıra nolu vergi denetimi ve koordinasyonu iç genelgesi

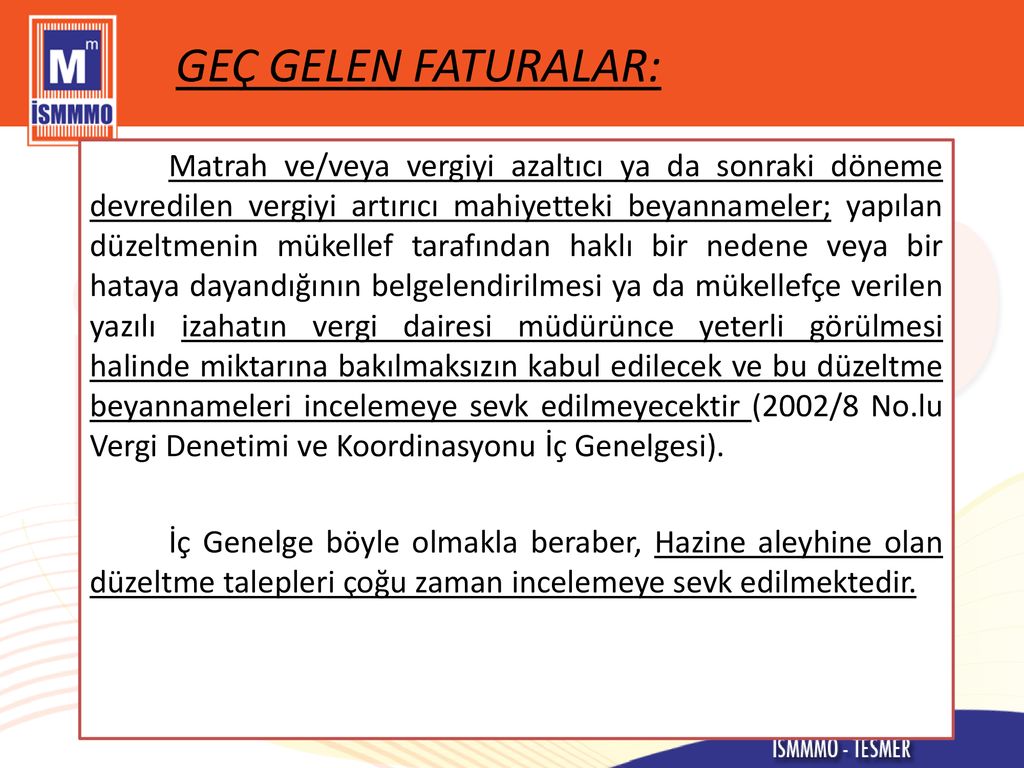

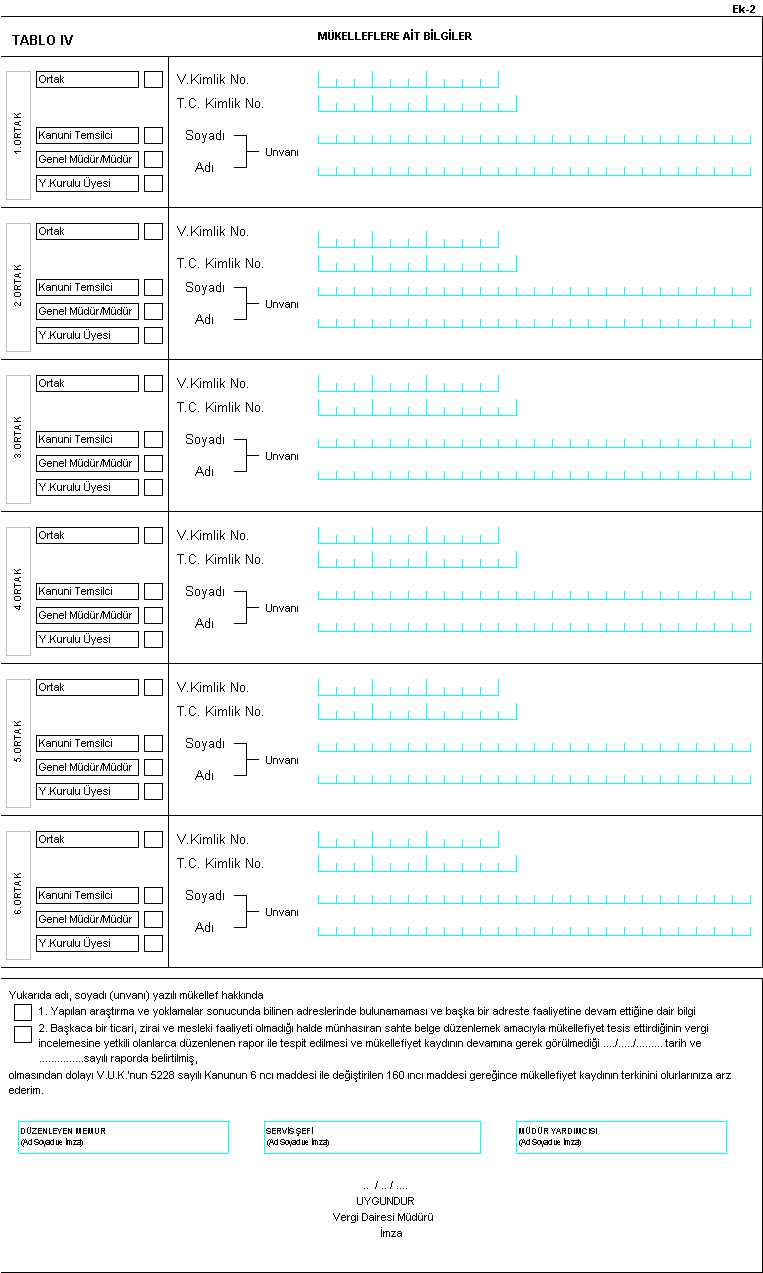

Mükellefiyetin terkini ile ilgili olarak yapılan söz konusu değişiklikleri açıklamak daha önce yayımlanmış olan uygulama iç genelgeleri hakkında uygulamada ortaya. Matrah azaltıcı zarar artırıcı i̇ndirimleri artırıcı düzeltme beyannamesi verilmesi. 5228 sayılı kanunun 6 ncı maddesi ile 213 sayılı vergi usul kanununun 160 ıncı maddesinin 3 üncü fıkrası değiştirilmiş ve maddenin sonuna yeni fıkralar eklenmiştir.

Tarh zamanaşımının son yılında yürütülen vergi incelemelerine ilişkin görevlendirmeler en geç içinde bulunulan yılın haziran ayı sonuna kadar yapılacaktır.

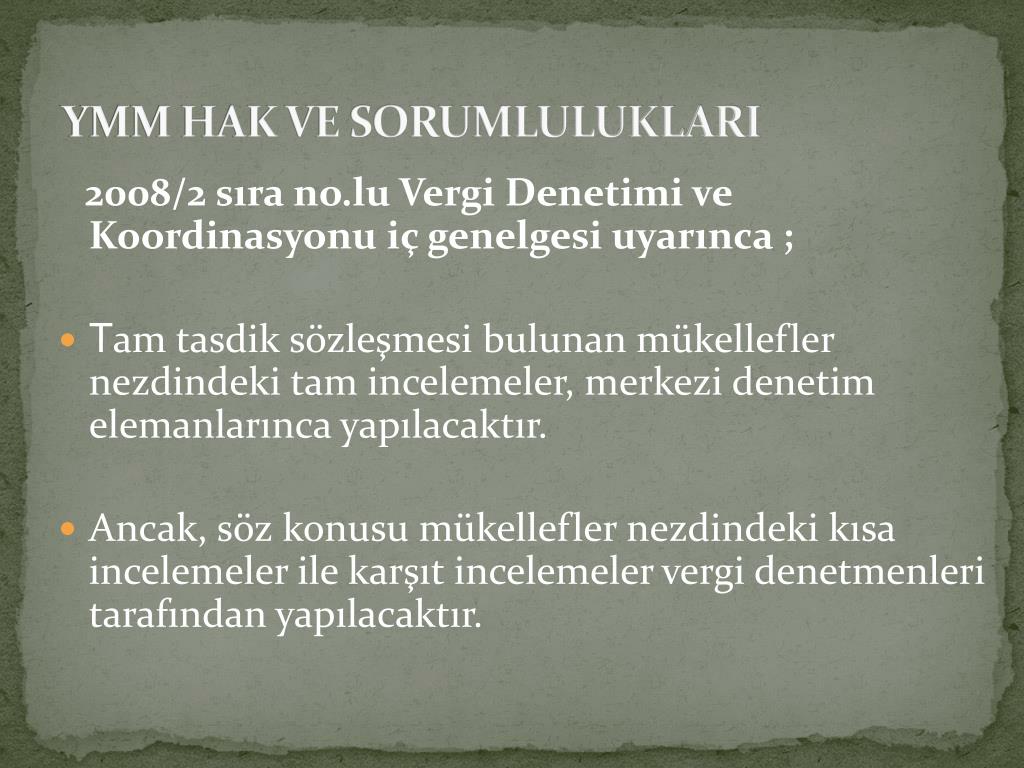

2012 1 sıra nolu vergi denetimi ve koordinasyonu iç genelgesi. Yapılacak açıklamada 31 12 2012 tarihi itibarıyla vadesi geldiği halde 30 6 2013 tarihi itibarıyla ödenmemiş bulunan ve nev i itibarıyla 293 sıra numaralı vergi usul kanunu genel tebliği ile açıklama kapsamına alındığı belirtilen vergi ve cezalar ile 1 6 2012 31 5 2013 tarihleri arasında kesinleşen tarhiyatların. Takdire sevkleri engellemek maksadıyla 27 04 2017 tarihinde 2017 1 sıra nolu vergi i̇nceleme ve denetim i̇ç genelgesi çıkarılmıştır. Gelir ve kurumlar vergisi kanunu. Katma değer vergisi i̇ç genelgesi 2008 2.

Teminat ve incelemeyi gerektirmeyen nakten veya mahsuben katma değer vergisi iade talepleri ile ilgili olarak aşağıdaki açıklamaların yapılması uygun görülmüştür. 1 5018 sayılı kamu mali yönetimi ve kontrol kanunu madde 58 60 2 4734 sayılı kamu i̇hale kanunu 3 4735 sayılı kamu i̇hale sözleşmeleri kanunu 4 yılı merkezi yönetim bütçe kanunu 5 strateji geliştirme birimlerinin çalışma usul ve esasları hakkında yönetmelik madde 9 18 6 i̇ç kontrol ve ön mali kontrole i̇lişkin usul. Sirkülere i̇ç genelge çelmesi. 99 2 sıra no lu vergi denetimi ve koordinasyonu iç genelgesine göre kdv iade alacaklarını üst üste 12 dönem boyunca mahsup yoluyla alan mükelleflerin mahsup yapılan bu dönemlerden herhangi bir dönemin incelemeye sevk edileceği belirtilmektedir.

Bilgi edinilmesini ve gereğini rica ederim. Vergi incelemeleri ve takdir komisyonuna sevk işlemleri ile devam eden vergi incelemelerinde nezdinde inceleme yürütülen gerçek kişilerde kendisi tüzel kişilerde kanuni temsilcisi tüzel kişiliği olmayan teşekküllerde ise bu teşekkülleri idare edenler tarafından hazırlanan imzalı bir muvafakatnamenin verilmiş olması şartıyla 3568 sayılı kanun kapsamında yetkisi. Bilindiği üzere 1999 2 sıra nolu vergi denetimi ve koordinasyonu i̇ç genelgesi nde. 2007 1 vergi usul kanunu.

Bu i̇ç genelge ile 1998 6 ve 2000 12 seri no lu uygulama i̇ç genelgeleri yürürlükten kaldırılmıştır. 2009 2 nolu vergi denetimi ve koordinasyonu i̇ç genelgesi.

ks avukatlik ortakligi

docplayer

ks avukatlik ortakligi

turkiye deki vergi denetim teknikleri

izmir yeminli mali musavirler odasi

izmir yeminli mali musavirler odasi

tum yonleriyle ihbar ikramiyesi muessesesi

vuk ic genelgesi 2012 1 ba bs

vergi dairesi

docplayer

30 kasim 2020 tarihli genelgeler

uygulama ic genelgesi seri no 2004 13

untitled

vergi inceleme ve denetim ic genelgesi

db6swxna9detjm

aa istanbul vergi dairesi