163 sıra numaralı vergi usul kanunu genel tebliği

509 nde deği̇şi̇kli̇k yapilmasina dai̇r tebli̇ğ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no.

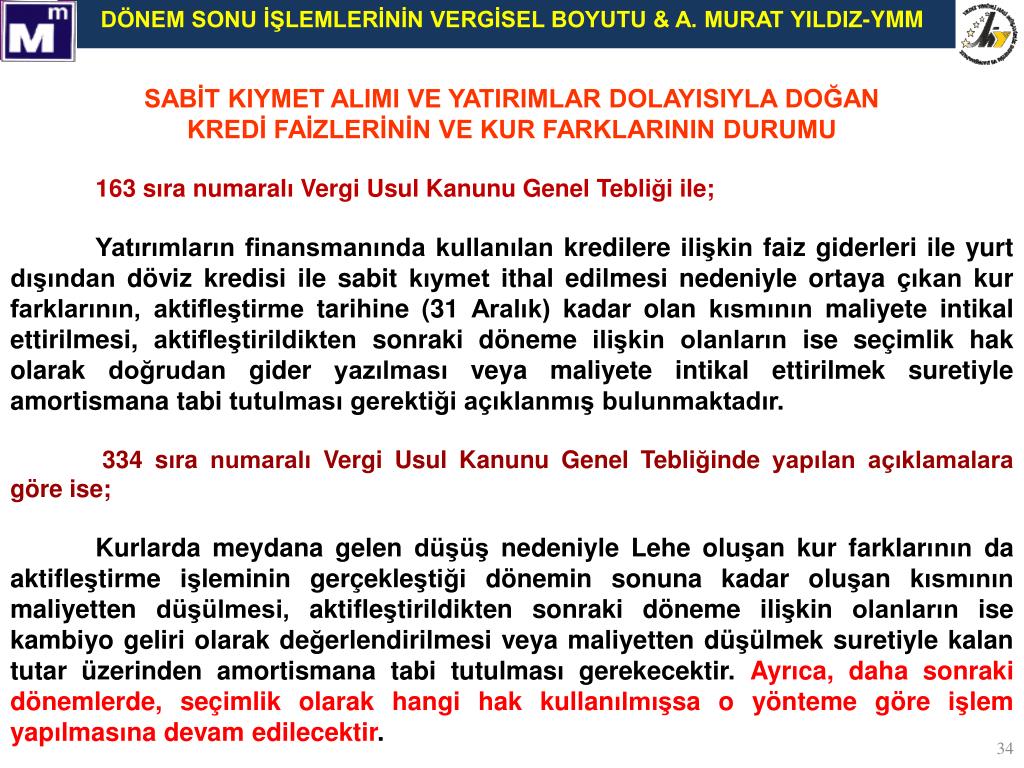

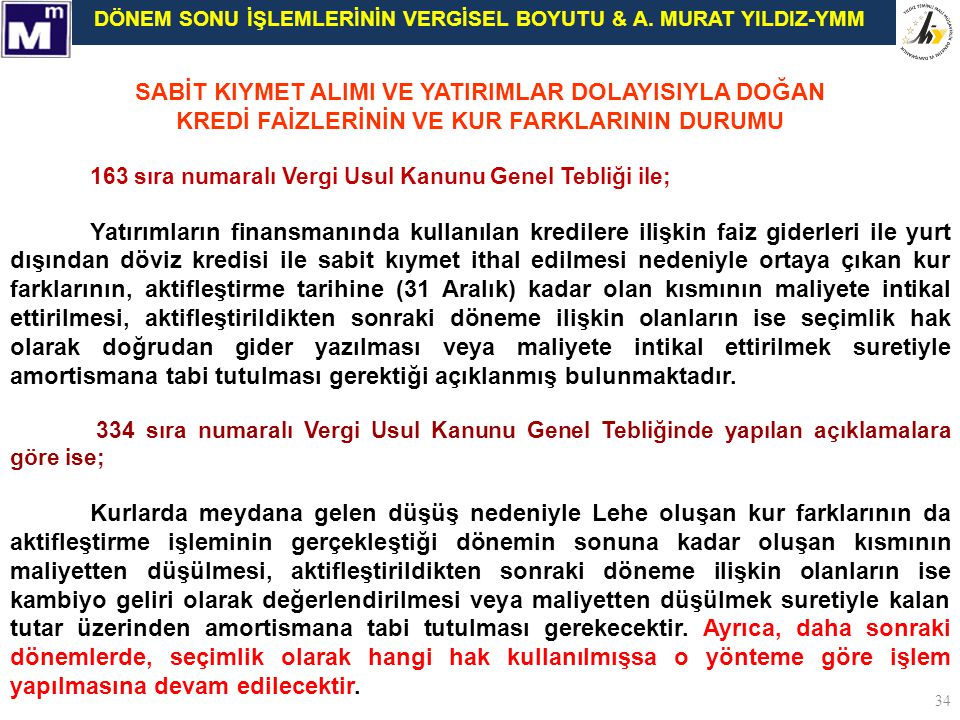

Aynı kıymetlerle ilgili olarak söz konusu dönemden sonra ortaya çıkan kur farklarının ise ait.

163 sıra numaralı vergi usul kanunu genel tebliği. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Giriş 213 sayılı vergi usul kanununun vuk 5 inci maddesinin maliye bakanlığına verdiği yetkiye istinaden vergi levhası ile ilgili düzenlemeler 1421 1432 1463 1774 ve 2725 sıra no lu vergi usul kanunu genel tebliğleri ve 2246 seri no lu gelir vergisi genel tebliği ile yapılmıştır. 515 resmi gazete no. Belgelerin elektronik ortamda.

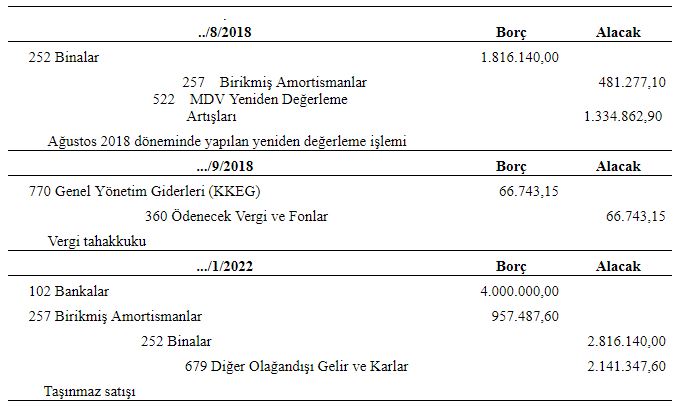

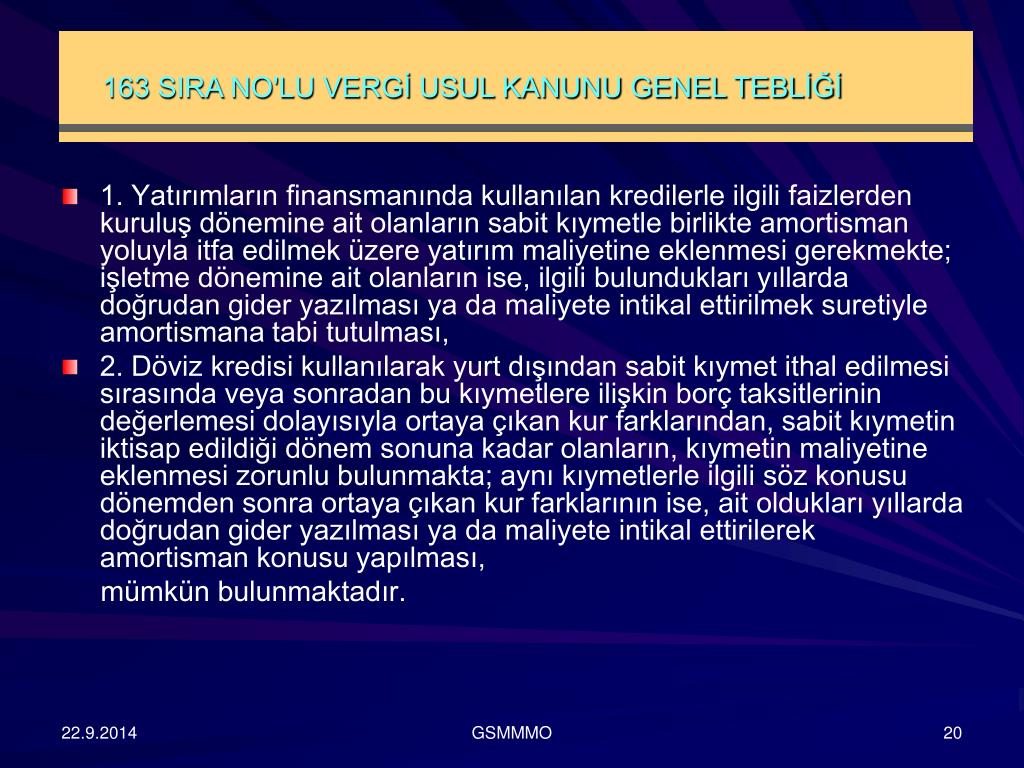

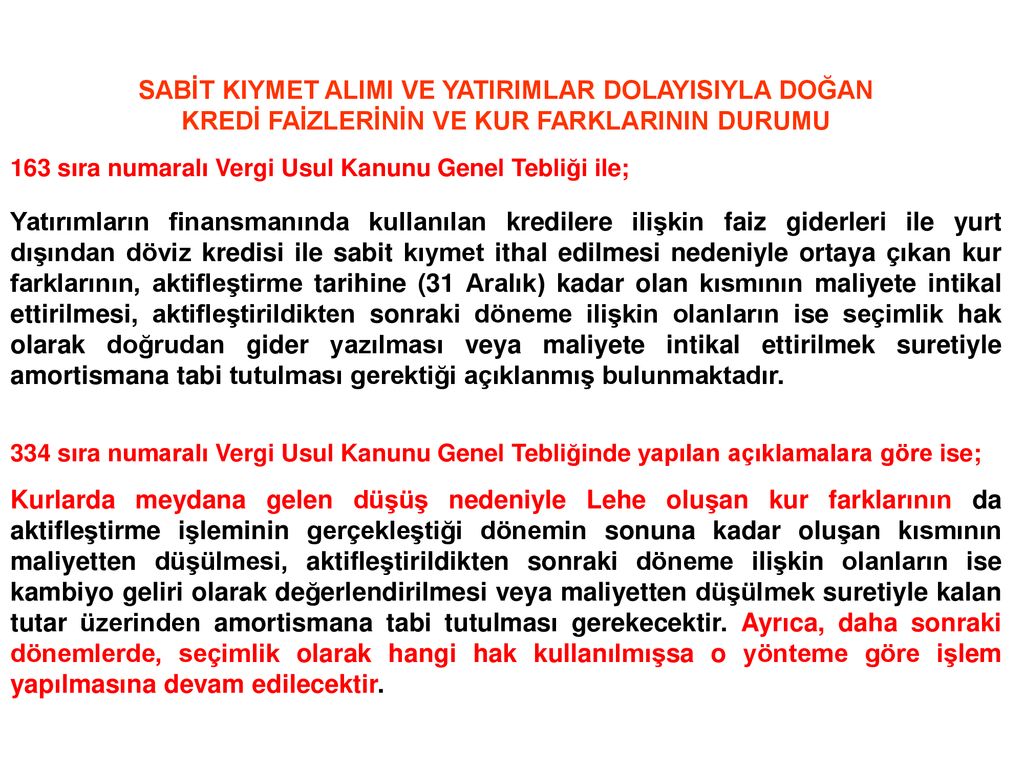

Madde 4 vergi dairesi mükellefi tesbit eden vergi tarh eden tahakkuk ettiren ve tahsil eden dairedir. Bu tebliğle 104 ve 121 sıra numaralı vergi usul kanunu genel tebliğleri uygulamadan kaldırılmıştır. öte yandan 163 sıra numaralı vergi usul kanunu genel tebliği ile döviz kredisi kullanılarak yurt dışından sabit kıymet ithal edilmesi sırasında veya sonradan bu kıymetlere ilişkin borç taksitlerinin değerlemesi dolayısıyla ortaya çıkan kur farklarından sabit kıymetin iktisap edildiği dönem sonuna kadar olanların kıymetin maliyetine eklenmesinin zorunlu olduğu. Kanunu genel tebliği2 ve 15 sıra numaralı vergi usul kanunu sirkülerinde yer alan esaslar çerçevesinde beyanname ve bildirimlerini elektronik ortamda vermelerini sağlayacak işlemleri yerine getirmeleri için kendilerine 15 günlük süre verildiği hususu bir yazı ile tebliğ edilir.

Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 9 şubat 2021 sali. 509 nde deği̇şi̇kli̇k yapilmasina dai̇r tebli̇ğ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

Hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. Vergi̇ usul kanunu kanun numaras.

cmrftwopgi2m2m

donem sonu islemleri ocak 2015 ankara

t

lebib yalkin

lebib yalkin

atik alimina iliskin faiz ve kur

page 30 ikv 2018

pdf tasinmazlara iliskin yeniden

vergi usul kanunu

av tarik demirel

vergi usul kanunu genel tebligi sira

kur farklari ne zaman gider yazilacak

slideserve

slideserve

2 ad5rokwo6iom

emlak pencerem

donem sonu islemlerinin vergisel boyutu

vergi usul kanunu genel tebligi sira no 240 nde degisiklik yapilmasina dair teblig sira no 510 vuk 510 mdt denetim ve ymm a s

otsz6jo3xjelm

qvebpcxjr9w7fm

npudqmlcu7aspm

vergi usul kanunu genel tebligi sira no

t

%E2%80%99nde-degi%CC%87si%CC%87kli%CC%87k-yapilmasina-dai%CC%87r-tebli%CC%87g-(sira-no-510)_94569178.jpg)

.jpg)