159 sıra numaralı vergi usul kanunu genel tebliği

Sözkonusu bilgilerin düzenlenen belgelerde yer almaması veya 159 sıra numaralı vergi usul kanunu genel tebliği gereğince notere tasdik ettirilmemesi veya vergi usul kanunu uyarınca vergi mükellefleri tarafından kullanılan belgelerin basım ve dağıtımı hakkında yönetmelik esaslarına göre hazırlanmaması halinde bu. Vergi usul kanunu genel tebliği sıra no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no 164 bilindiği üzere 11 12 1984 tarih ve 18602 sayılı resmi gazete de yayımlanan 159 sıra numaralı vergi usul kanunu genel tebliği ile 1 1 1985 tarihinden itibaren fatura müstahsil makbuzu ve serbest meslek makbuzlarının noter tasdikli olarak kullanılacağı açıklanmış bulunmaktadır.

159 sira no lu vergi̇ usul kanunu genel tebli̇ği̇ resmi gazete sayısı 18602 resmi gazete tarihi 11 12 1984.

159 sıra numaralı vergi usul kanunu genel tebliği. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. 164 17 2 1985 tarih ve 18669 sayılı resmi gazete de yayımlanmıştır bilindiği üzere 11 12 1984 tarih ve 18602 sayılı resmi gazete de yayımlanan 159 sıra numaralı vergi usul kanunu genel tebliği ile 1 1 1985 tarihinden itibaren fatura müstahsil makbuzu ve serbest meslek. Bilindiği üzere 11 12 1984 tarih ve 18602 sayılı resmi gazete de yayımlanan 159 sıra numaralı vergi usul kanunu genel tebliği ile 1 1 1985 tarihinden itibaren fatura müstahsil makbuzu ve serbest meslek makbuzlarının noter tasdikli olarak kullanılacağı açıklanmıştır. Madde 4 vergi dairesi mükellefi tesbit eden vergi tarh eden tahakkuk ettiren ve tahsil eden dairedir.

Bilindiği üzere 213 sayılı vergi usul kanununun 2791 sayılı kanunla değişik mükerrer 257 nci maddesinin birinci fıkrasında. 17 şubat 1985 tarihli resmi gazete. Vergi̇ usul kanunu genel tebli̇ği̇. Bilindiği üzere 11 12 1984 tarih ve 18602 sayılı resmi gazete de yayımlanan 159 sıra numaralı vergi usul kanunu genel tebliği ile 1 1 1985 tarihinden itibaren fatura müstahsil makbuzu ve serbest meslek makbuzlarının noter tasdikli olarak kullanılacağı.

Vergi̇ usul kanunu kanun numaras. Vergi usul kanunu genel tebliği taslağı sıra no. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır. Vergi usul kanununun mükerrer 257 nci maddesinin birinci fıkrasının 1 numaralı bendi ile maliye bakanlığı mükellef ve meslek grupları itibariyle muhasebe usul ve esaslarını tespit etmeye bu kanuna göre tutulmakta.

Vergi usul kanunu genel tebliği 164.

harclar kanunu genel tebligi

.jpg)

kanunum com

yh3qf8mt1s8 vm

resmi gazete 4 nisan 2014 cuma sayi

docplayer

docplayer

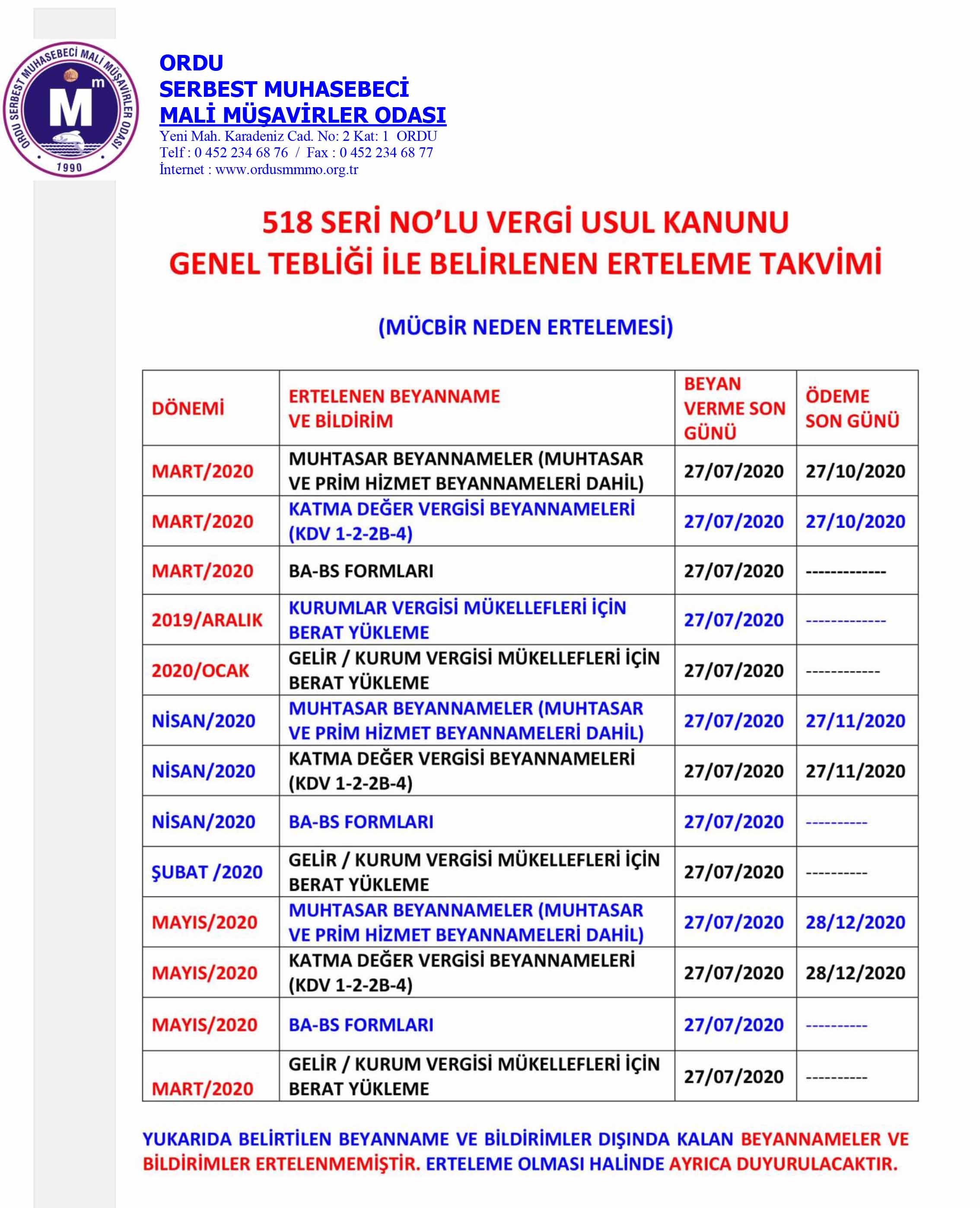

ordu smmm odasi

esmmmo

jandarma forum

ordu smmm odasi

vuk tebligi 173 vergi usul kanunu genel

jsa7mncldaeyem

.png)

kanun 193 1961 gelir vergisi kanunu g

maliye postasi defter tutma hadleri

resmi gazete 4 nisan 2014 cuma sayi

t

denge akademi mazars denge denetim ymm

2020 yili emlak vergisi artis oranina

ordu smmm odasi

7 egidivikca2m

harclar kanunu genel tebligi

altinoz com tr

enerji haber

docplayer

esmmmo