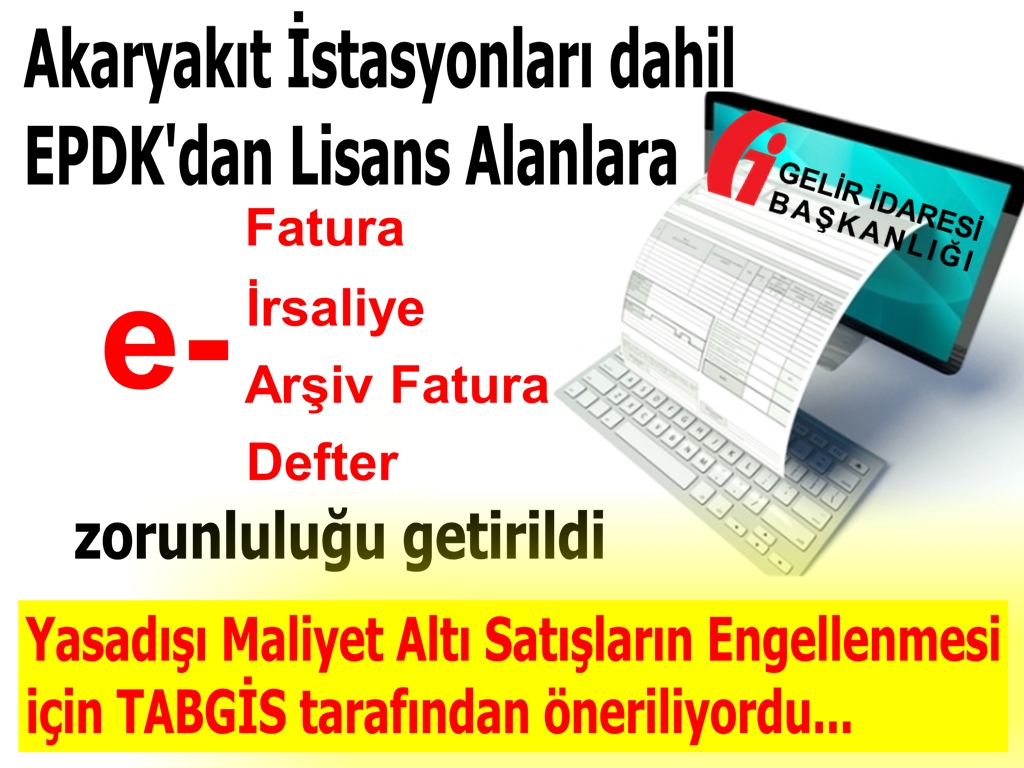

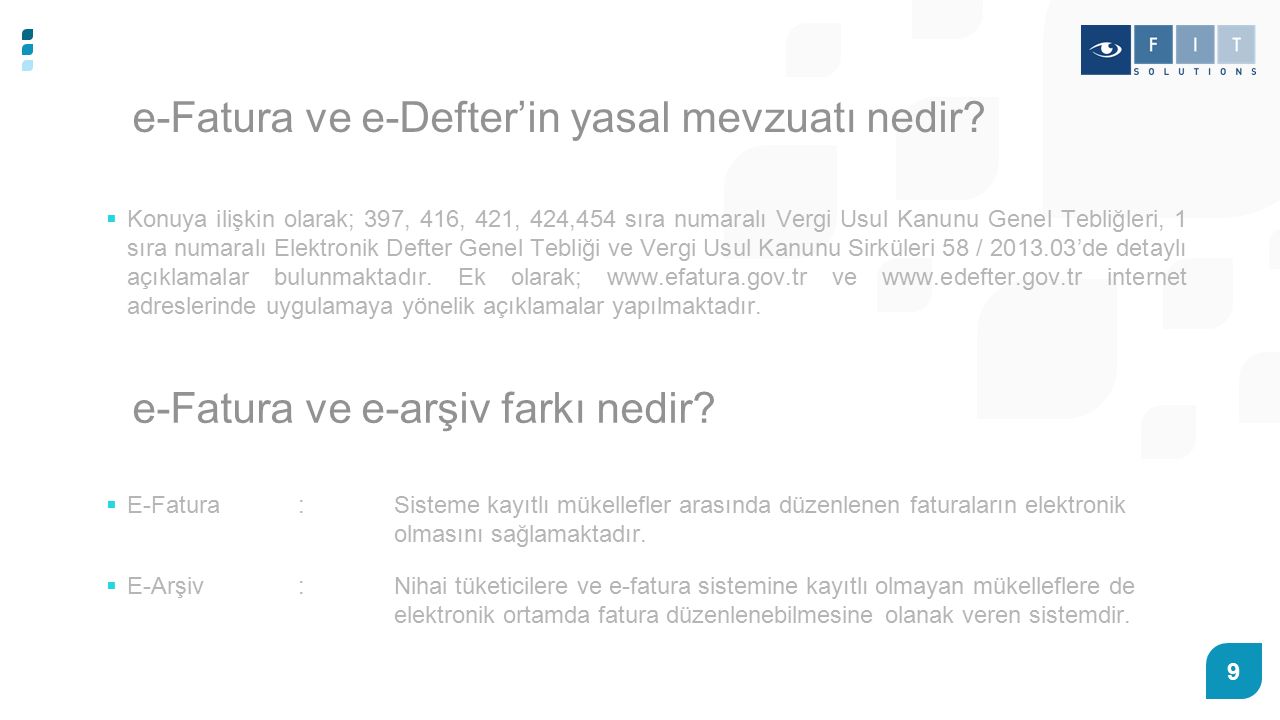

1 sıra nolu elektronik defter genel tebliği

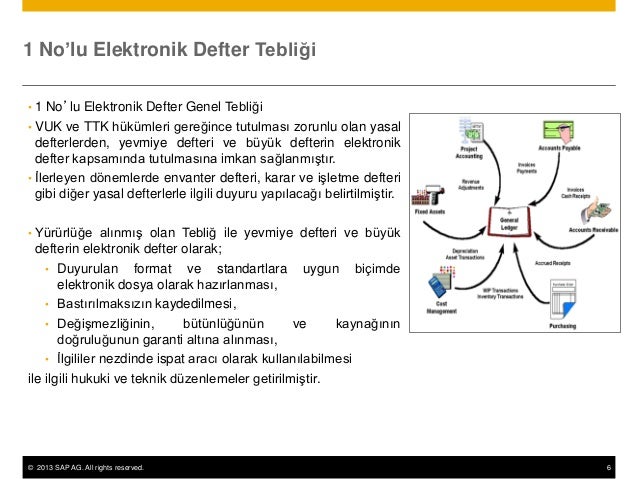

Madde 1 13 12 2011 tarihli ve 28141 sayılı resmî gazete de yayımlanan elektronik defter genel tebliği sıra no. E defter şekil hükümlerinden bağımsız olarak vergi usul kanunu ve türk ticaret kanunu hükümleri gereğince tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünü olup bu uygulama yoluyla defter dosyalarının elektronik dosya biçiminde hazırlanması. We would like to show you a description here but the site won t allow us.

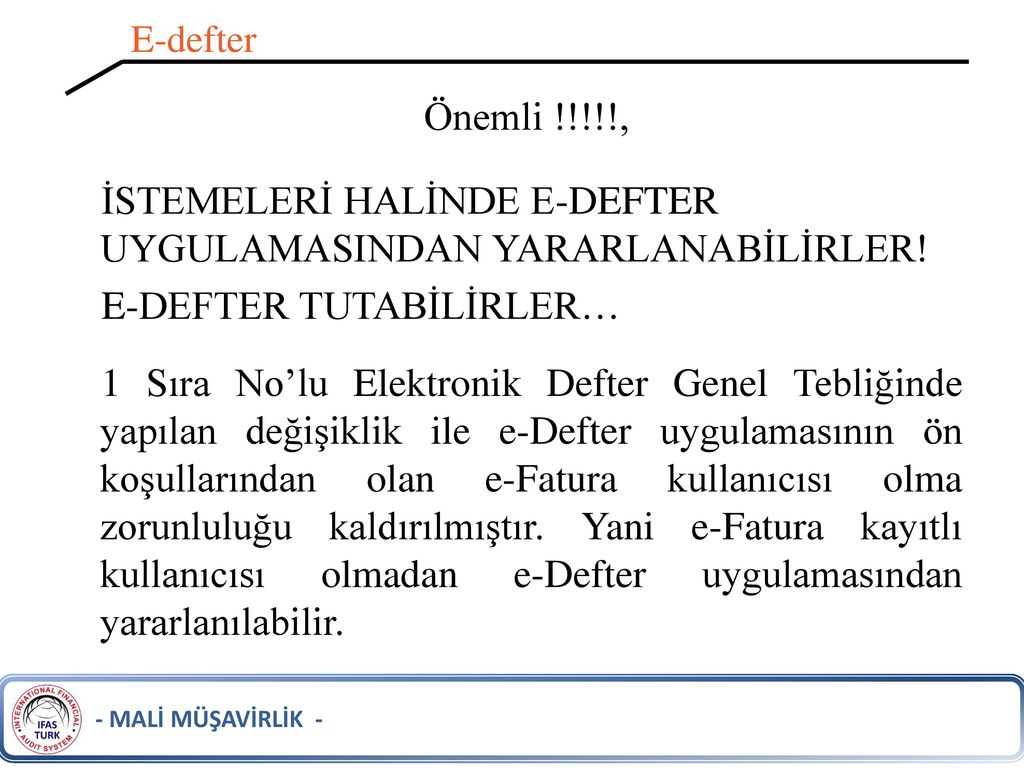

Genel olarak e defter uygulaması ve e defter uygulamasına dâhil olma zorunluluğu.

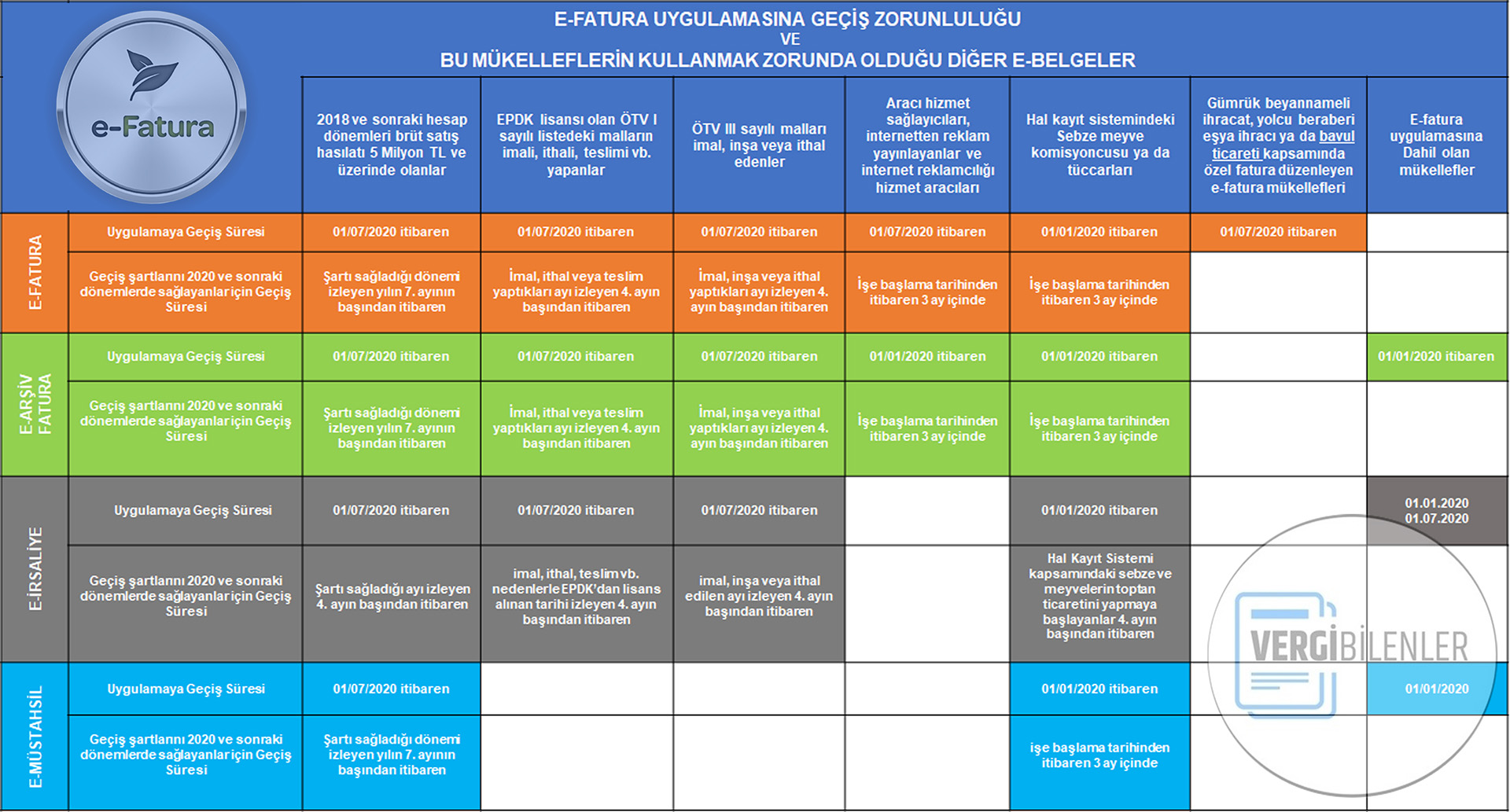

1 sıra nolu elektronik defter genel tebliği. 1 nin 3 üncü 4 üncü 5 inci 6 ncı ve 7 nci bölümleri aşağıdaki şekilde değiştirilmiştir. Madde 1 13 12 2011 tarihli ve 28141 sayılı resmî gazete de yayımlanan elektronik defter genel tebliği sıra no. Vergi usul kanunu genel tebliği sıra no. Yıllara sari işlere istinaden düzenlenecek faturalarda gelir vergisi stopajı hesaplanır mı.

Genel olarak e defter uygulaması ve e defter uygulamasına dâhil olma zorunluluğu 3 1. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Elektronik defter uygulamasına ilişkin hali hazırda yürürlükte bulunan 1 sıra no lu elektronik defter genel tebliğinde yer alan açıklamaları saha uygulamalarında ortaya çıkan tereddüt edilen hususları açıklığa kavuşturmak üzere 10 08 2018 tarihinde yayınlanarak kamuoyunun görüşüne sunulan elektronik defter genel tebliği sıra no 1 nde değişiklik. 13 aralık 2011 tarihli resmi gazete.

1 nin 3 üncü 4 üncü 5 inci 6 ncı ve 7 nci bölümleri aşağıdaki şekilde değiştirilmiştir. Genel olarak e defter uygulaması. Genel olarak e. 509 sıra nolu vuk genel tebliğ ve 1 nolu e defter tebliğ detaylari 509 sıra nolu vuk genel tebliğ özet bilgiler 509 sıra no ile 19 10 2019 tarihinde yeni vergi usul kanunu tebliği yayınlandı.

486 tarih 17 12 2017 sayı 30273 kapsam tebli̇ğ maliye bakanlığı gelir i̇daresi bakanlığı ndan. Bu tebliğ ile birlikte aşağıdaki tebliğler yayından kaldırılmış oldu.

e defter programi link e defter link gunes sisitemi e defter link yeni nesil e defter

e defter uygulamasi ile sikca sorulan

ta7lvtitgdljpm

e defter nedir format ve standartlari

ozdogrular

muhasebetr

e defter kimlere zorunlu

ii elektronik defter e defter uygulamasi ile ilgili hukuki dayanak pdf ucretsiz indirin

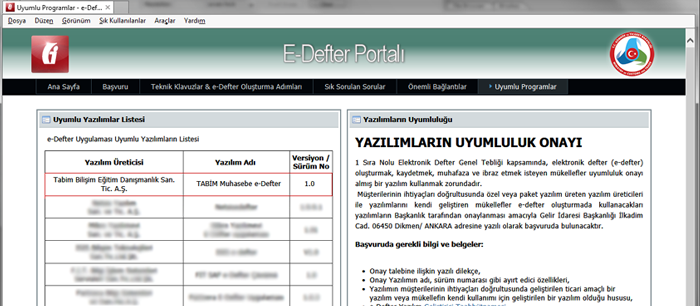

tabim bilisim e defter ve e fatura

ozgur guler

docplayer

dhyvc11jkm9vom

docplayer

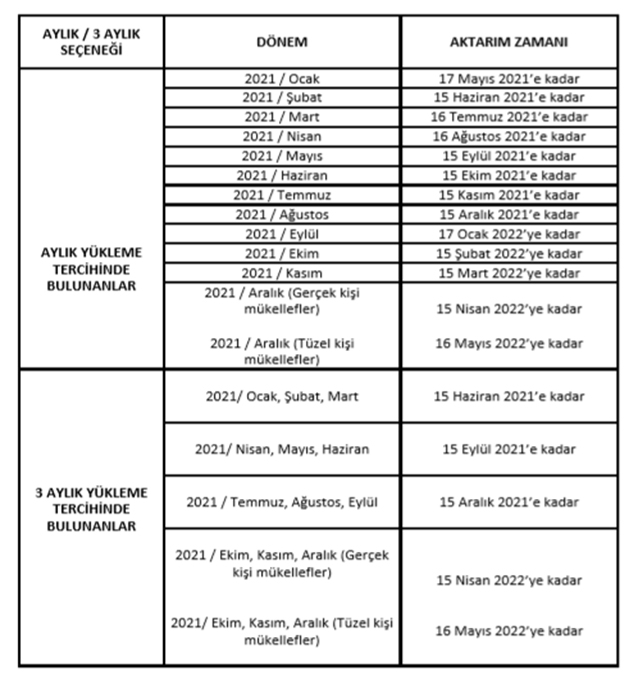

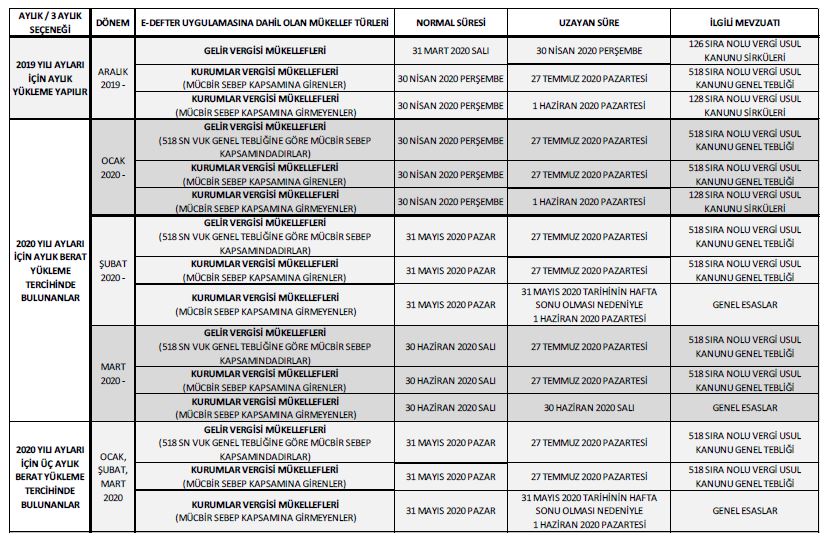

e defter berat yukleme sureleri

bilecik serbest muhasebeci mali musavirler odasi

gelir idaresi baskanligi 509 sira nolu

e defter saklama zorunlulugu nedir

docplayer

duyurular ergin e donusum

sap e defter

ii elektronik defter e defter uygulamasi ile ilgili hukuki dayanak pdf ucretsiz indirin

509 sira nolu vuk genel teblig

ankara ymm major ymm bagimsiz

elektronik defter tutmak zorunda

alomaliye com

haberler

duyurular ergin e donusum